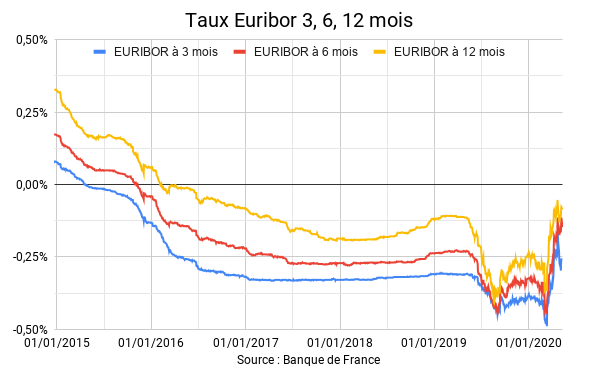

Depuis le précédent Édi’taux, les taux ont évolué en ordre dispersé. Les taux Euribor ont poursuivi leur remontée tandis que l’OAT 10 ans s’est nettement détendue sur fond de regain d’aversion au risque.

- EONIA : -0,45 % (inchangé)

- Euribor 3 mois : -0,25% (+3 bp)

- Euribor 6 mois : -0,14% (+4 bp)

- OAT 10 ans : -0,05% (- 21 bp)

Alors même qu’ils touchaient un plus bas en mars, les taux Euribor sont désormais à leur plus haut niveau depuis 2016 et pourraient prochainement (du moins pour l’Euribor 12 mois) quitter le territoire négatif ! Et ce, sans que la politique de la BCE ne s’est pas affermie, du simple fait de la défiance entre institutions bancaires.

Rappelons que, tandis que l’EONIA est quasiment piloté par la politique monétaire, l’Euribor se comporte davantage comme un taux de marché puisqu’il reflète le taux auxquels 57 banques de référence de la zone euro se prêtent de l’argent sur le marché interbancaire.

Pourquoi une telle hausse ? En première lecture, on peut imaginer que les contreparties bancaires demandent une compensation plus élevée pour prêter à des banques les plus fragiles du sud de l’Europe, tirant le taux moyen à la hausse. C’est une explication bien sûr, et les multiples annonces de la BCE sur l’assouplissement des collatéraux, forme de soutien à la liquidité bancaire, témoignent bien d’une défiance persistante… mais ce n’est qu’une partie de l’histoire. La défiance est plus générale, et elle est surtout politique.

Passes d’armes entre l’Allemagne et la BCE autour des opérations exceptionnelles menées par Mario Draghi

Saisie par des économistes locaux, la Cour constitutionnelle allemande de Karlsruhe a rendu début mai une décision contre la politique monétaire expansionniste de la Banque Centrale Européenne menée par son ex-président Mario Draghi. En cause, le programme de rachat massif d’obligations publiques et privées, initialement lancé pour remédier à la crise des dettes souveraines, et qu’il est aujourd’hui difficile d’arrêter sans ébranler les marchés.

Pour les juges allemands, la BCE a utilisé des moyens disproportionnés et doit désormais démontrer qu’acheter plus de 2400 milliards d’euros de titres publics était nécessaire pour répondre à l’objectif d’une inflation proche de 2 %, et qu’il n’existait pas d’autres outils avec un rapport avantages/risques plus satisfaisant. La BCE ne doit pas se considérer comme le « Maître de l’Univers », assène Peter Huber, l’un des juges de la Cour constitutionnelle allemande.

Derrière ce motif, l’Allemagne accuse en réalité la BCE d’avoir subventionné de façon déguisée les pays du sud de la zone euro, ce qui constituerait à la fois un aléa moral mais aussi une violation des traités qui imposent de répartir les financements dans la zone à due proportion de la participation de chaque pays au capital de la BCE.

La Cour de Justice de l’Union Européenne, qui défend la position de la BCE, a trois mois pour présenter des explications. Mais tout laisse penser qu’elle répondra à l’attaque par la contre-attaque, au risque d’affaiblir l’UE elle-même, ou pire, d’entraîner une sortie de la Bundesbank du capital de la BCE.

Ces tensions se répercutent assez peu sur les dettes souveraines, dans leur ensemble soutenues massivement par la BCE directement ou indirectement (via l’asséchement du stock des classes d’actifs concurrentes telles que les obligations d’entreprise), et, pour certaines, grâce au statut de valeur-refuge…

La décennie 2010 a été monétaire, la décennie 2020 sera-t-elle politique ?

Au début de chaque année, les économistes annoncent leurs anticipations pour l’année à venir… c’est certes un bon moment pour communiquer mais le rythme de l’économie n’obéit pas aux changements de calendriers ! L’histoire n’est pas une partie d’échecs qui que l’on redémarrerait chaque premier janvier : c’est un flux continu.

Ce flux connaît néanmoins des inflexions majeures, rares mais puissantes.

Pour la zone monétaire euro, il y a eu la phase 2001-2008, celle de la consolidation dans un contexte post-crise de 2001-2002. Puis la phase 2008-2020, avec le déploiement des opérations « exceptionnelles » de liquidité qu’il a été impossible de remballer.

Vit-on aujourd’hui un point d’inflexion aussi aussi fort que 2008 ? Gardons-nous de prononcer trop rapidement « Cette fois c’est différent » : cette phrase est devenue un cliché.

Mais si 2020 est réellement le début d’une nouvelle ère, elle pourrait être l’ère de la politique plutôt que des marchés.

Les nouveaux enjeux seraient la souveraineté économique, la capacité à relocaliser la production et à réduire sa dépendance aux fournisseurs étrangers quitte à sacrifier du pouvoir d’achat… Et quel meilleur moment pour engager ces changements que la période que nous connaissons ? L’argent ne coûte rien, les banques centrales ont donné leur bénédiction pour contenir les taux d’intérêt pendant que les déficits augmentent, le marché obligataire est de plus en plus piloté… et l’inflation est souhaitée plutôt que crainte !

Ce serait évidemment un changement de cap majeur, et les tensions entre l’UE et l’Allemagne n’en seraient qu’à leurs débuts…

Les opportunités sont toujours là !

Ce qui ne change pas en revanche, ce sont les fondamentaux de la gestion financière. Quel que soit le niveau des taux, quel que soit le degré d’interventionnisme des États, des Banques Centrales et des régulateurs, il existera toujours des bonnes pratiques de gestion de trésorerie et des opportunités de niche.

Aujourd’hui, « cash is king » : de nombreuses entreprises tirent sur leurs lignes de crédit et veillent à préserver leur trésorerie. Mais les rémunérations négatives ne sont pas une fatalité…

Pour placer votre trésorerie en assurant la sécurité ou pour des placements sur-mesure plus opportunistes, la bonne recette reste la même : comparez les offres de plus de 80 partenaires financiers avec Pandat Finance !