Le 28 août 2014, l’EONIA est passé en territoire négatif pour la 1ère fois, et n’a plus quitté cette zone depuis. Cette situation s’est généralisée sur les marchés financiers : d’abord les Etats Européens les plus solides, puis les emprunteurs de premier rang, puis de second rang.

Le court terme, puis le moyen, puis le long terme. Une banque régionale emprunte à 3 mois à -0.50% ; l’Etat français emprunte à 10 ans à -0.30%. Pour faire une métaphore d’actualité, les taux négatifs, partis du cluster des marchés, sont en train de contaminer les dépôts bancaires.

Pourquoi ?

Le quantitative easing, ces injections massives de liquidité sur les marchés censées soutenir la croissance, n’a pas atteint son but, car ces liquidités, au lieu d’être investies dans l’appareil de production, arrivent doucement sur les bilans des banques.

Depuis le début du confinement, les particuliers ont épargné, dans un premier temps par obligation (impossibilité de dépenser, c’est une épargne forcée), puis par à cause de leur inquiétude sur la situation économique (épargne de précaution). C’est près de 100 milliards d’euros qui se sont ajoutés au passif du bilan des banques depuis le début de l’année. En ce qui concerne les entreprises, leur trésorerie chez les banques a elle aussi augmenté, sous l’effet conjoint des reports/annulations de dividendes, des émissions de dette sur les marchés, et surtout grâce (à cause) du tirage non utilisé des prêts garantis par l’Etat (PGE).

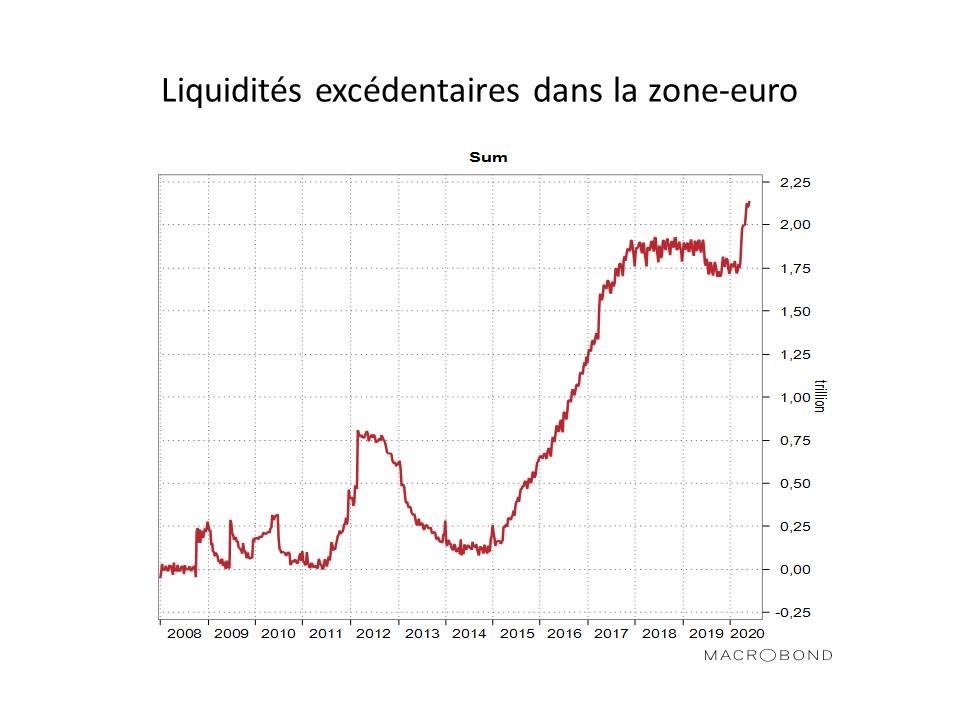

Ci dessous, l’explosion des liquidités excédentaires depuis la crise de 2007-2008 :

Quand ?

Les premières opérations de dépôt à terme à taux négatifs sur des maturités à plus d’un an ont été réalisées cet été en France. Même si elles sont restées exceptionnelles jusqu’ici, nous pensons que cette situation sera beaucoup plus fréquente en 2021 et se généralisera si notre économie reste sous perfusion sans croître. Le moteur de la remontée des taux sera la croissance, une véritable croissance de l’économie, et pas d’un sursaut de rattrapage post-Covid. Cette croissance présuppose une confiance des acteurs économiques, particuliers, entreprises et banques, bref un cercle vertueux dans lequel nous ne sommes pas encore entrés.

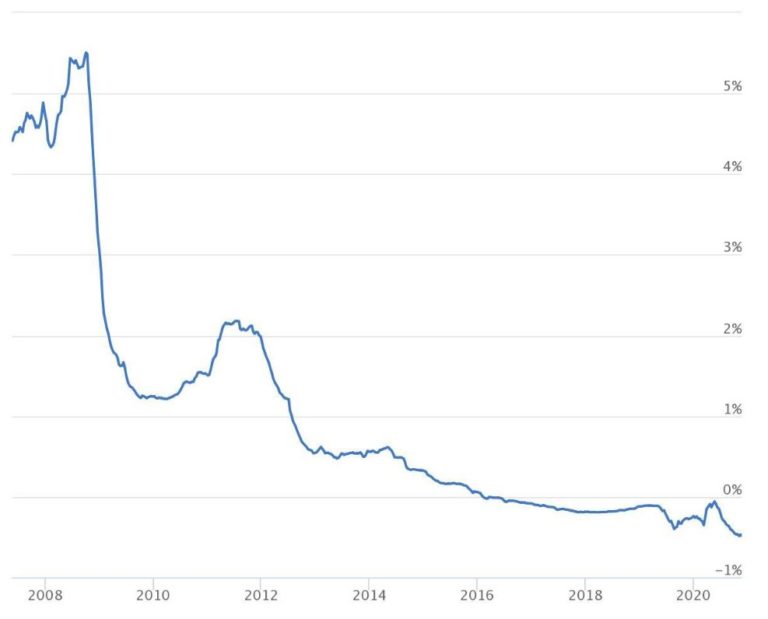

Ci-dessous, l’évolution de l’Euribor 12 mois sur la même période :

Comment ?

Les dépôts à vue constituent une ressource très chère pour les banques. Elles doivent en replacer une partie non négligeable (> 40%) auprès de la BCE, à des taux très négatifs, ce qui veut dire qu’accepter un DAV à 0.00% coûte à la banque au minimum 0.30% sur l’encours qu’elle n’a pas sécurisé à la BCE. Théoriquement, un DAV devrait donc être 30 à 50 bp plus cher que n’importe quel CAT.

En parallèle, les taux de financement continuent à baisser. Le taux moyen des crédits aux entreprises est passé de 2.30% en 2015 à 1.25% en septembre, érodant la marge nette d’intérêt des banques, par ailleurs sous une énorme pression réglementaire visant à renforcer leur stabilité.

Pour conclure, les banques plafonneront de plus en plus strictement l’encours de DAV de leurs clients et appliqueront des taux négatifs sur l’excédent d’encours. Et, faute de relation profitable sur leur offre globale avec un client donné, elles refusent déjà les DAV, même à 0.00% ou à taux négatifs, et pourront appliquer des taux négatifs aux DAT.

C’est peut-être le moment de faire un point trésorerie, de garder ce qui doit l’être en DAV, et de bloquer un taux positif sur vos DAT à échéance 3-5 ans, avant que le mouvement ne se généralise ?