Depuis le dernier Edi’taux, les taux sont à nouveau orientés à la baisse.

- EONIA : -0,46 % (inchangé)

- Euribor 3 mois : -0,44 % (-8 bp)

- Euribor 6 mois : -0,33 % (-12 bp)

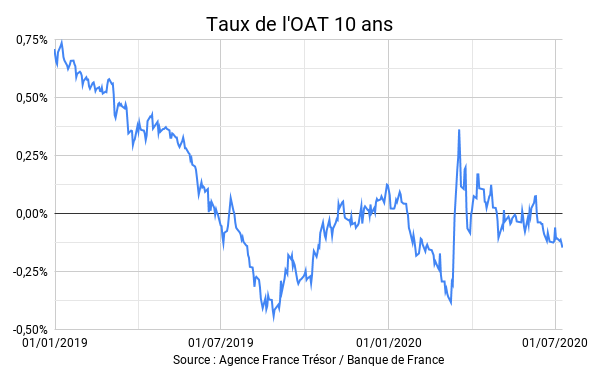

- OAT 10 ans : -0,19 % (-0,19 bp)

Le 10 ans français s’échange à -0,19 %, à comparer avec -0,44 % pour le 10 ans allemand et 1,30 % pour le 10 ans italien. Les investisseurs sont à la recherche de rendement mais restent toutefois prudents sur l’Italie, malgré les plans de soutien massifs de la BCE.

La remontée des taux n’a pas fait long feu

On considère souvent que les taux longs, privés ou publics, peuvent monter pour deux raisons opposées.

La première tient à une hausse des anticipations d’inflation, en général en lien avec une croissance forte, et l’attente que les banques centrales seront là pour calmer le jeu et limiter l’appréciation des prix par un relèvement progressif des taux directeurs. La hausse, alors graduelle et contrôlée, s’accompagne souvent d’une complaisance pour le risque et d’une hausse des actions. Le renchérissement du crédit ne pénalise pas l’économie : les entreprises profitent de la croissance et s’accommodent d’un taux de financement plus élevé, et les États encaissent des recettes fiscales plus importantes.

Le deuxième cause possible d’une hausse des taux est celle d’une crise de crédit. Lorsque les emprunteurs semblent peu solvables, les prêteurs se font rares et peuvent fixer leur conditions. Dans le fonctionnement monétaire actuel, cela se résout généralement par une baisse des taux directeurs de la banque centrale qui alimente le marché en liquidités et étouffe le choc. Dans ce cas, la hausse des taux n’est que très temporaire. Par nature, une hausse des taux continue sur fond de crise du crédit n’est pas viable : soit l’insolvabilité se matérialise (défaut, restructuration…), soit elle se dissipe et les investisseurs attirés par le rendement ramènent rapidement le rendements vers le bas.

En mars, nous étions clairement dans le deuxième cas : les investisseurs, sous le choc des mesures de confinement, ont ajusté leurs anticipations de déficits (et parfois perdu leurs repères ; rappelons-nous de l’épisode du prix du pétrole négatif sur certains contrats futures…) mais le risque a vite été tempéré par les actions coordonnées budgétaires et monétaires.

Retour à la case départ donc… avec un paramètre supplémentaire : les États-Unis qui, à leur tour, adoptent une politique de taux directeurs nuls.

Les États-Unis adoptent à leur tour les taux 0

Aux États-Unis, la baisse brutale des taux directeurs (pour un total de 150 points de base en mars dernier) a amené la fourchette cible du taux refi la Fed à 0,00 % – 0,25 %. Abondant en ce sens, les messages accommodants (l’achat d’obligations d’entreprises sur le marché, soit au travers d’ETF, soit directement) ont fait le bonheur des investisseurs en actions, mais sapé le moral des détenteurs de trésorerie européens qui espéraient une sortie de la période de taux négatifs.

En effet, difficile d’imaginer que la politique monétaire de la zone euro se distancie trop de celle du dollar. Au jeu de la dévaluation compétitive, personne ne souhaite remonter ses taux le premier !

Et les taux nuls, on sait quand on y rentre… mais pas quand on en sort. En Europe, nous y sommes depuis près de 8 ans (2012 pour la facilité de dépôt, 2013 pour le taux refi), et le bout du tunnel n’est pas encore visible. Puisque les États-Unis viennent d’entrer dans les taux 0, devrons-nous attendre 2028 pour une première hausse des taux US ? Ne le souhaitons pas…

En attendant, les contrats Futures sur Fed Funds, qui mesurent les anticipations du marché sur le niveau des taux directeurs, se sont calés sur un statu quo jusqu’à au moins mai 2021, et probablement au-delà au vu de la forme de la courbe des taux US, très plate (10 ans à 0,60 %).

L’épargne des ménages, clé de la reprise

La récession de 2020 sera unique en son genre, et la reprise dépendra fortement de la consommation.

Dans le scénario optimiste, la croissance de 2021 est tirée par la demande : les ménages dépensent l’épargne forcée constituée pendant le confinement. Le gouverneur de la Banque de France estime la valeur de cette épargne à 100 milliards d’euros, soit 4 à 5 points de croissance si elle était intégralement dépensée.

Dans le scénario pessimiste, l’emploi ne redémarre pas et cette épargne se transforme en épargne de précaution, sans coup de fouet sur la reprise.

Des opportunités pour les entreprises

Pour les entreprises, la situation est assez similaire.

Les plus affectées par la baisse d’activité utiliseront les plans de soutiens publics et monétaires pour faire le dos rond, tandis que les plus solides pourront se montrer opportunistes et lever des financements à bas coût (ou utiliser la trésorerie des dividendes mis en réserve) pour racheter des concurrents fragilisés, investir dans leur outil industriel et consolider leurs positions…

Dans les deux cas, c’est une période inédite, propice à l’évolution des business models. La trésorerie reste le nerf de la guerre : on ne contrôle pas l’environnement, par nature imprévisible, mais on peut contrôler son cash…

Et pour concilier rémunération de trésorerie et disponibilité, faites appel à Pandat ! Courtier spécialiste des placements de trésorerie, Pandat met en concurrence ses 80 partenaires financiers pour trouver la solution de placement la plus adaptée à vos contraintes.