Depuis environ 2 mois, on a assisté à une assez forte baisse du dollar.

La baisse du dollar s’est produite en deux temps : d’abord en raison de craintes sur l’activité économique américaine dès la mi-février, puis en raison d’une hausse de la prime de risque sur les actifs américains début avril, après l’annonce des droits de douane réciproques par Donald Trump. Cette prime s’est pendant un temps accentuée en fin de mois lorsque le Président américain a semblé vouloir s’attaquer à l’indépendance de la Réserve fédérale. Cela a alimenté l’idée d’une possible remise en cause du statut international du dollar en liaison avec la politique et/ou la communication agressive et erratique du Président américain.

Sur le fond, l’idée d’une baisse tendancielle du dollar à moyen terme se défend tout à fait.

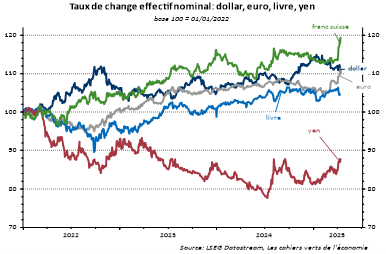

D’abord parce que les modèles les plus courants suggèrent une surévaluation de la devise américaine. Ensuite parce que le dollar suit une évolution haussière depuis maintenant 14 ans, ce qui en fait la période de hausse la plus longue et la plus puissante depuis le flottement généralisé des monnaies en 1973; cf. graphique ci-dessous.

Mais, comme nous l’évoquions plus haut, certains observateurs pensent que, avec la politique de Trump, le dollar risque de perdre son statut de 1ère devise de référence dans le monde et qu’en conséquence c’est une chute incontrôlée du billet à laquelle on risque d’assister. Ce n’est pas la 1ère fois qu’on en parle et nous nous méfions de cet argument pour au moins une raison : il n’y a aucune réelle alternative au dollar parmi les grandes devises.

Concurrencer la suprématie du dollar figurait parmi les objectifs de l’euro et cela a échoué depuis 30 ans. S’agissant de la Chine, contentons-nous de rappeler que sa monnaie n’est même pas complètement convertible. Quant à l’or, on sait qu’il ne peut jouer le rôle d’instrument de transaction.

Dès lors, quelles prévisions pour l’euro dollar pour les prochains mois ?

Prévoir l’évolution d’une parité de change, en l’occurrence l’euro-dollar, suppose aussi que l’on s’intéresse aux fondamentaux de l’autre devise, en l’occurrence l’euro. Nous voulons bien reconnaître que le réveil européen, en particulier en matière de défense, justifie une certaine revalorisation de la devise européenne. Mais il ne faut pas oublier que cela ne remet pas en question les multiples défaillances de gouvernance, ni l’affaiblissement séculaire des positions européennes. Ce qui limite tout de même le potentiel d’appréciation de l’euro.

Il nous semble aussi que la double volte-face de D. Trump (le 9 avril sur les droits de douane), puis sur l’indépendance de la Fed (le 22 avril) indique qu’il comprend l’intérêt de bénéficier de la devise de réserve internationale et donc de ne pas favoriser une glissade de la monnaie américaine. Nous doutons en conséquence de sa capacité/volonté de revenir sur une posture aussi agressive.

Il faut au total probablement tabler sur une parité EURUSD proche des niveaux actuels (autour de 1,13- 1,14) dans les prochaines semaines.