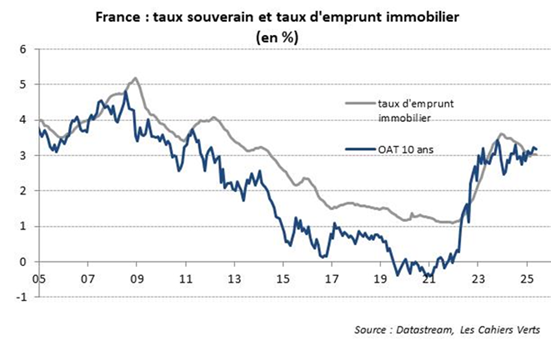

Avant toute chose, rappelons que le retournement du marché immobilier au cours des 3 dernières années a constitué un phénomène quasi-mondial en raison principalement de la remontée violente des taux d’intérêt longs en 2022-23. Comme on le sait, les taux de crédit hypothécaire sont sensiblement corrélés aux taux longs (cf. graphique ci-dessous), avec un délai de diffusion habituel de l’ordre de 6 mois par exemple en France.

Sur l’OAT 10 ans, les taux ont progressé d’environ 350 points de base entre le début 2022 et octobre 2023. Une autre spécificité de ce cycle a été le désengagement progressif des autorités en termes de soutien à l’immobilier résidentiel, contrairement aux cycles précédents, avec un recul des dépenses d’aide au logement et une hausse des prélèvements fiscaux.

Les transactions se sont ainsi effondrées et la baisse des prix a atteint du pic au creux 6% en France (-15% à Paris). Avec la légère baisse des taux d’intérêt (- 50 points de base depuis 18 mois) et la baisse des prix, la capacité financière des ménages s’est redressée. Actuellement, le ratio prix/capacité d’achat reste un peu en dessous de son historique au niveau agrégé (environ 15% sous la moyenne depuis 1994), suggérant des prix immobiliers raisonnables aux conditions actuelles de taux d’intérêt.

Ajoutons aussi que la solvabilité des ménages reste assez satisfaisante selon plusieurs critères (endettement en % du revenu, part des emprunts à taux fixe, niveau d’apport personnel, part des crédits douteux). Enfin, rappelons qu’il n’y a pas eu d’excès d’offre notable durant le cycle précédent, contrairement à la période 2007/2017 (et plus encore celle de 1986-90), ce d’autant que la production a été bridée en 2021/2022 (difficultés à recruter de la main d’œuvre, hausse du prix des intrants). Dès lors, la poursuite d’une reprise graduelle des prix reste l’hypothèse la plus vraisemblable.

Quid de l’investissement locatif ? Les rendements locatifs nets de charges semblent désormais raisonnables par rapport aux taux d’intérêt. La prime de risque de l’immobilier résidentiel français (au sens écart de rendement net de charge – taux OAT 10 ans) est proche de sa moyenne longue.

Cela suggère que l’immobilier résidentiel présente un intérêt croissant mais assez moyen en niveau pour un investisseur.

Ce d’autant que l’encadrement des loyers dans les zones tendues, la réglementation sur les passoires thermiques et sur la location saisonnière sont dans l’ensemble défavorables aux biens locatifs.

L’immobilier d’entreprise fait l’objet quant à lui d’un redressement plus récent : rebond de l’investissement, stabilisation de la demande placée, stabilité/baisse des taux de rendements, rebond des sociétés immobilières cotées (le non coté en revanche a continué de reculer début 2025).

En ce qui concerne les bureaux, il faut rester prudent et très sélectif : l’ajustement a été notable et les effets du télétravail sont désormais totalement intégrés. Attention néanmoins à la dichotomie prime/centre-ville et seconde main/périphérie.

Pour la logistique, le segment reste soutenu par la meilleure combinaison volume-vacances-loyer, soutenue par les nouvelles habitudes de consommation (offre contrainte, loyers haussiers).

L’hôtellerie conserve des perspectives favorables grâce à la reprise du tourisme étranger (moins de potentiel pour le tourisme français) et le retour des investisseurs étrangers.

La santé reste attractive car peu cyclique avec des perspectives encourageantes, tirées par une offre limitée face à une demande croissante en lien avec le vieillissement et le retour progressif des institutionnels.

Pour le commerce, des incertitudes demeurent (confiance basse, e-commerce), mais l’amélioration des conditions financières constituera une force stabilisante.