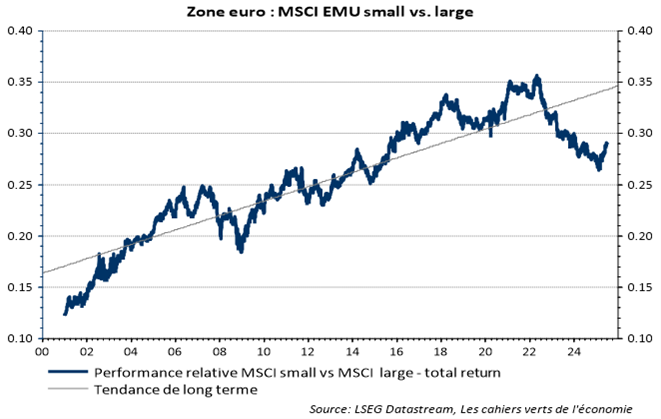

Après plus de 3 ans de sous-performance quasi-continue, les Small caps européennes ont recommencé à surperformer les Large caps depuis la fin février (cf. graphique ci-dessous).

La surperformance récente des Small caps reflète à la fois :

- une amélioration de la perception du cycle européen grâce à l’assouplissement des règles budgétaires par la CE, le lancement de la boussole de compétitivité (avec à la clé des simplifications administratives pour les PME) et le plan de relance allemand (défense, infrastructures, fiscalité) ;

- une détente des conditions de financement ;

- une certaine immunité face aux chocs extérieurs qui heurtent beaucoup les large caps (hausse des droits de douane américains et de l’euro), les Small caps étant moins exposées à l’extérieur que les Large caps.

Cette performance relative des Small caps s’est nettement redressée depuis 3 mois, mais elle reste néanmoins encore en retard sur le cycle européen. Les indicateurs avancés ont eu tendance à s’améliorer récemment en zone euro (PMI, IFO…). D’une manière générale, même si la croissance demeure poussive, les surprises économiques sont retournées en territoire positif.

Au-delà, la croissance européenne sera soutenue par la hausse des dépenses en défense et en infrastructures (en particulier en Allemagne) ainsi que par la reprise du marché immobilier. Cette impulsion sera d’abord modérée au S2, mais prendra de l’ampleur en 2026.

Rappelons si besoin est que les Small caps performent plutôt bien en absolu et en relatif (vs les Large caps) lorsque le momentum cyclique est bien orienté en Europe.

Elles sont en effet nettement plus cycliques que les Large caps, avec en particulier une surpondération des valeurs Industrielles et Matériaux vs une sous-pondération sur la Santé et le secteur de la Consommation / Boissons.

Ajoutons que les conditions de crédit en zone euro plaident pour une amélioration relative de la performance des Small caps. Cela alors que la BCE va maintenir une politique monétaire durablement accommodante.

Enfin, rappelons que l’appréciation de l’euro et la menace des droits de douane américains sont aussi de nature à favoriser les Small caps en relatif.

De plus et surtout, les Small caps se négocient encore avec une décote (-5%) par rapport aux Large caps, ce qui est extrêmement rare : la dernière fois remonte à 2009. Au cours des 20 dernières années, les Small Caps se sont négociées au contraire avec une prime moyenne de l’ordre de 17% vs les Large Caps. En relatif par rapport aux Large caps, les Small caps se négocient aujourd’hui 25 points de pourcentage sous leur moyenne historique et les Mid près de 20 points.

La surperformance devrait donc se poursuivre. Le segment est encore très délaissé par les investisseurs et le potentiel de rattrapage en termes de valorisation reste conséquent.

Un dernier point : l’indice Mid Cap Europe est géographiquement nettement plus diversifié que l’indice MSCI Europe. Le poids des 4 plus importants pays (UK, France, Suisse, Allemagne) n’est que d’un peu plus de 1/3 contre plus des 2/3 pour le MSCI Europe. Ce qui rend cette classe d’actifs d’autant plus attractive dans le cadre d’une gestion actions européennes.