Pendant l’été, les taux Euribor et Eonia ont poursuivi leur lente descente, malgré leur niveau déjà fortement négatif et très proche du taux de dépôt des liquidités excédentaires de la BCE (aujourd’hui à -0,50%), qui joue le rôle, sauf dysfonctionnement de marché, d’un plancher absolu.

- Eonia : -0,47% (inchangé)

- Euribor 3 mois : -0,48% (-4 bp)

- Euribor 6 mois : -0,44% (-11 bp)

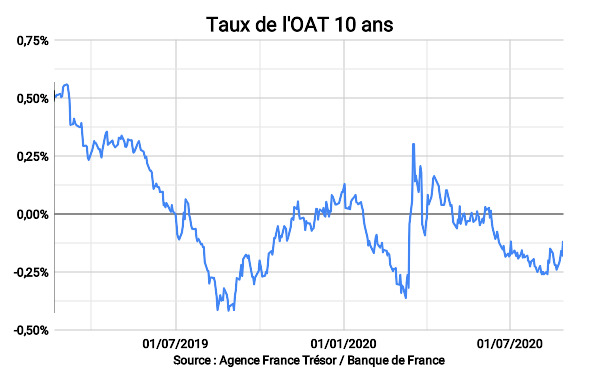

- OAT 10 ans : -0,12% (+7 bp)

Sur les taux longs, la baisse des taux s’est stabilisée, l’OAT 10 ans est restée dans son couloir -0,12 % / -0,25 %.

Si les marchés de taux ont été relativement calmes cet été, les actions ont caracolé sur de nouveaux sommets … du moins, en apparence.

Car cette hausse se concentre sur un seul segment de marché, les fameuses GAFA (Google, Apple, Facebook, Amazon) accompagnées de quelques autres valeurs technologiques, poussant avec elles le Nasdaq et le S&P 500, mais laissant de côté tout le reste de la cote qui affiche une performance proche de 0, ce qui n’est pas sans susciter des interrogations sur une éventuelle nouvelle bulle techno.

Mais revenons aux marchés de taux.

Apaisement à Karlsruhe

Cela aurait pu être le feuilleton de l’été, mais les tensions se sont vite apaisées.

Début mai, la cour de justice allemande donnait trois mois à la BCE pour cesser ses achats massifs de dettes souveraines si elle ne parvenait pas à justifier que cette politique exceptionnellement généreuse étaient cohérente et proportionnée à son mandat de maintenir la stabilité des prix en zone euro.

Durant l’été, six économistes allemands ont patiemment déconstruit le raisonnement de la cour de Karlsruhe, et conclu que les juges ont eu une interprétation personnelle de ces opérations exceptionnelles, que cette interprétation allait à l’encontre du consensus des économistes, et, par conséquent, que la BCE bien restait dans le périmètre d’action approuvé par les traités européens.

La tension est donc franchement retombée. La Bundesbank a de son côté affirmé qu’elle continuerait de participer au PSPP (le plan de rachat d’actifs incriminé), tandis que, hasard du calendrier, le renouvellement périodique du mandat juges de Karlsruhe a poussé les plus virulents vers la sortie, permettant à l’institution de ne pas perdre la face.

Affaire classée… pour l’instant du moins.

La BCE entre plafond et objectif

Lors de sa réunion du 16 juillet, la BCE a laissé sa politique monétaire inchangée, en réaffirmant qu’elle était prête à prendre de nouvelles mesures de soutien si besoin.

Le compte-rendu de cette réunion nous apprend que le rebond rapide de l’économie et des marchés a suscité des interrogations sur l’enveloppe des 1350 Md€ de plan de relance « pandémie » (PEPP), destinée, comme toujours, à racheter des obligations sur le marché secondaire, mais cette fois pour permettre aux États et entreprises de mieux résister à la crise sanitaire.

Le débat a porté sur la nature de ce montant : est-ce un objectif ou un plafond ? Pour la BCE, c’est juridiquement et techniquement un plafond : rien ne la contraint à utiliser toute cette capacité. L’hypothèse centrale des marchés reste cependant celle d’un usage à 100 %. Gare à la déconvenue en cas de sortie rapide de la crise du Covid !

La prochaine réunion aura lieu le 10 septembre. Elle sera importante puisqu’elle se fondera sur des données révisées concernant les anticipations de croissance et d’inflation.

La Fed raisonne désormais en taux d’inflation moyen

Chaque année à la fin du mois d’août, la Fed de Kansas City organise un symposium avec les banquiers centraux de la planète à Jackson Hole, une petite ville du Wyoming. Cette année, la réunion est virtuelle.

Cette réunion n’est pas une réunion au cours desquelles les décisions sur les taux d’intérêt se prennent, néanmoins c’est un bon moyen pour les banquiers centraux de laisser passer des indices sur leur doctrine à venir, dans un cadre moins formel qu’une communication officielle.

Jerome Powell y a dévoilé le changement structurel de politique monétaire que la Fed préparait depuis plusieurs mois… et il est de taille !

Le gouverneur de la Réserve Fédérale américaine a ainsi a expliqué que l’institution maintiendra ses taux au plancher même si l’inflation dépasse « pendant un certain temps » la cible de 2%, car cette cible est désormais considérée comme un objectif moyen et non comme un déclencheur de resserrement monétaire.

Au cours des 10 dernières années, l’inflation américaine a passé 90 % du temps sous le seuil des 2 %, et 10 % du temps au-dessus.

Cela désamorce le risque d’une remontée brutale des taux en cas de franchissement des 2 %, même plusieurs trimestres de suite, puisque c’est la moyenne qui est désormais observée.

Cet ajustement tempère aussi le risque d’un relèvement monétaire justifié par un taux de chômage très bas et une croissance forte sans inflation, ce qui était la situation des dernières années.

De quoi confirmer qu’un relèvement des taux n’est pas pour demain !

Les marchés ont toutefois peu réagi à cette annonce, les investisseurs s’étant déjà préparés à plusieurs années des taux très bas de la Fed et le 10 ans US ayant déjà perdu 100 points en quelques mois.

Les taux bas sont là encore pour longtemps !

En résumé, aucun indice ne permet d’anticiper une quelconque hausse des taux, aussi bien à court qu’à moyen terme.

Placer la trésorerie en euros ou en dollars peut sembler plus difficile que jamais.

Mais la rentrée vient aussi avec son lot d’opportunités : alors faites le point avec Pandat pour placer au mieux vos excédents !