Les taux Euribor à nouveau en baisse

Depuis le dernier Édi’taux, les taux courts ont repris le chemin de la baisse en réaction au nouveau plan de soutien à la liquidité de la BCE, tandis que les taux longs sont restés stables.

- EONIA : -0,46 % (-1 bp)

- Euribor 3 mois : -0,36% (-11 bp)

- Euribor 6 mois : -0,19% (-5 bp)

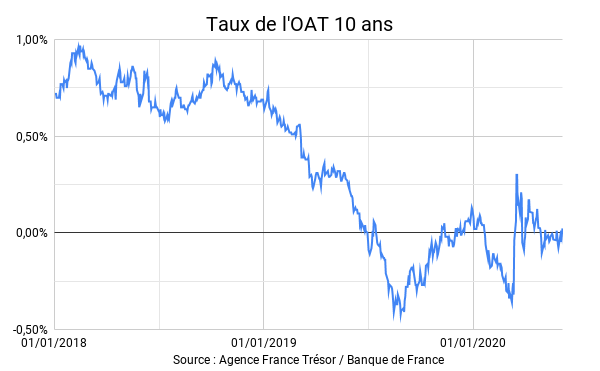

- OAT 10 ans : 0,00% (+5 bp)

La BCE rallonge son programme PEPP

Lors de sa dernière réunion de politique monétaire, la BCE a renforcé le dernier-né de ses programmes d’achat de titres, le « PEPP » (Pandemic Emergency Purchase Programme) inauguré en mars. Il est élargi dans deux dimensions :

- en volume : le programme est étendu de 600 Md€, ce qui le porte à 1350 Md€. Au rythme actuel, cela revient à acheter des titres jusqu’au printemps 2021,

- dans sa durée : le programme est prolongé de six mois, amenant son terme à juin 2021. En sus, les remboursements des titres arrivés à échéance seront réinvestis jusqu’à fin 2022.

Rappelons que les titres éligibles au rachat PEPP sont les mêmes que dans l’APP (Asset Purchase Program), un programme de soutien au marché mis en place en 2014, et qui permet à la BCE de racheter des dettes souveraines, publiques, privées, et des obligations garanties par des actifs (asset-backed securities et covered bonds) sur les marchés secondaires.

L’horizon du PEPP est ainsi aligné avec celui des autres mesures lancées ou renforcées depuis mars telles que le TLTRO 3e édition ou le dernier-né « PELTRO », prévus pour être débranchés fin 2022.

Christine Lagarde précise que le PEPP n’est qu’un outil parmi d’autres, comme le TLTRO, l’ESM (dans sa nouvelle version « pandémique », qui prévoit des lignes de crédit d’urgence pour les États qui en ont besoin)… autrement dit, trouver de la liquidité à moindre coût ne doit pas être un souci pour les États.

En parallèle, la BCE étudierait la création d’une bad bank, qui porterait les créances douteuses nées de la crise du coronavirus. Le besoin est estimé entre 500 et 1000 Md€ d’actifs. Pour pouvoir porter ces titres, la banque émettrait des obligations.

Face au risque de dérapage des finances publiques des États de la zone euro, la BCE affiche une grande confiance dans sa capacité à tranquilliser les marchés et empêcher la « fragmentation » des rendements obligataires intra-européens. Et pour l’instant, c’est plutôt efficace !

L’inflation toujours atone

Les programmes de soutien monétaire se prolongent, s’élargissent, s’empilent…

Mais cet argent créé ex nihilo ne semble pas provoquer d’inflation, ni au présent, ni dans les anticipations (l’inflation est anticipée à seulement 1,3 % en 2023).

Faut-il s’en réjouir ? Oui et non. Il est rassurant de constater que le marché ne s’émeut pas du risque inflationniste, mais aussi inquiétant de voir qu’un déversement monétaire totalement inédit dans l’histoire économique ne suffit pas à faire bouger l’aiguille des anticipations d’inflation. Comme si les forces déflationnistes étaient, elles aussi, gigantesques !

Next Generation EU, le plan de relance de l’UE

Nous le disions dans un précédent Édi’Taux : la réponse monétaire ne suffit pas. Certes, elles offre de la liquidité, stabilise les taux et permet des financements à moindre coût mais elle ne crée par de valeur en elle-même : c’est aux politiques d’organiser les actions de relance économique.

C’est dans ce cadre que la Commission européenne a proposé un vaste plan de relance pour l’Europe, destiner à « contribuer à réparer les dommages économiques et sociaux causés par la pandémie de COVID-19, de donner un coup de fouet à la relance européenne et de protéger et créer des emplois ».

Pour cela, l’UE emprunterait 750 Md€ sur les marchés entre 2021 et 2024 dans le cadre d’un plan nommé Next Generation EU, avec un remboursement allant jusqu’à 30 ans (2054 !). Elle mettrait ensuite cette somme à disposition des États membres sous forme d’un fonds de relance hybride, mêlant 500 Md€ de subventions (non remboursables) destinées aux pays les plus durement touchés par la crise et 250 Md€ de prêts.

La Commission espère un accord en juillet. L’unanimité sera nécessaire : rien n’est joué ! Le plan, présenté par la France et de l’Allemagne, se heurte à l’opposition des Pays-Bas, de l’Autriche, du Danemark et de la Suède, qui ont présenté un plan alternatif prévoyant des prêts directs aux États qui le demandent, conditionnés à un engagement de réformes structurelles.

Ce risque politique qui rappelle le dossier – toujours ouvert – qui oppose la Cour Constitutionnelle allemande et la BCE.

Les taux négatifs, jusqu’à quand ?

Ces initiatives dessinent le paysage des taux d’intérêt au cours des prochaines années : des émissions massives du secteur public et para-public absorbées par la BCE dans le cadre de programmes tout aussi massifs. Toute tension sur les taux souverains sera immédiatement étouffée par la BCE afin d’alléger le plus longtemps possible le coût de la dette pour les États.

Face à des marchés de plus en plus orchestrés par les institutions supra-étatiques, le risque majeur n’est plus le risque de marché mais le risque de désagrégation politique.

Et côté taux courts ? Une remontée est impossible tant que l’inflation est contenue. Une remontée provoquerait aussi une inversion de la courbe des taux non souhaitable.

Fin 2022 semble donc le nouvel objectif raisonnable, pas forcément pour une remontée des taux, mais seulement pour ouvrir la discussion sur la sortie des taux négatifs.

Comment placer la trésorerie malgré les taux négatifs ?

Pour placer la trésorerie sans risque, les comptes à terme utilisés de façon opportuniste restent la meilleure option.

Toute hausse des taux proposée par une banque doit être mise à profit pour figer des conditions avantageuses, car il est probable qu’elle ne soit que très temporaire.

Pour trouver les meilleures offres, comparez les offres de plus de 80 partenaires financiers avec Pandat Finance !