Description

Les taux des obligations d’État européennes glissent un à un en territoire négatif. La France procure un taux 10 ans de – 0,35 %, entré en zone rouge depuis l’été 2019. Pendant ce temps, les rendements des fonds euros sur les contrats d’assurance-vie et de capitalisation fondent comme neige au soleil, conséquence directe de la baisse des taux. Faut-il pour autant s’avouer vaincu lorsqu’il s’agit de trouver un rendement correct pour ses placements ?

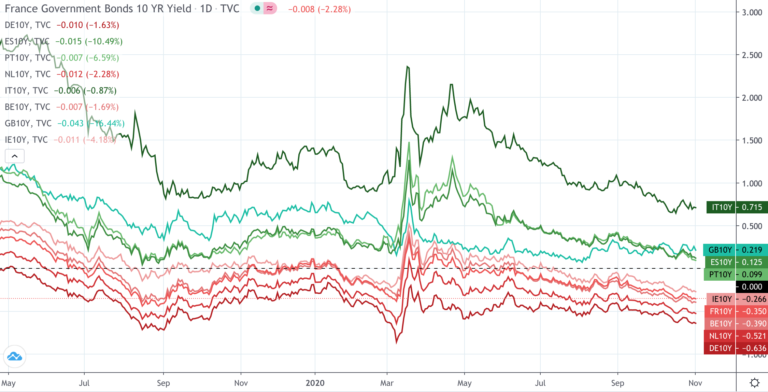

Évolution court terme des taux européens 10-ans (tradingview.com)

À qui le tour ?

Depuis mi-2019, les taux des obligations 10 ans de l’Irlande, la France, la Belgique, les Pays-Bas et l’Allemagne oscillent dans le négatif. Avec -0,64 %, l’Allemagne est actuellement championne d’Europe. Bien que certains de ces pays se soient aventurés en territoire positif au 1er semestre 2020 (+0,36 % pour l’OAT 10 ans français en mars 2020), ils se sont tous repliés ces derniers mois et continuent leur inexorable descente.

Les pays du sud de la zone euro résistent encore, mais jusqu’à quand ? L’Espagne (0,12 %) et le Portugal (0,10 %) semblent être prêts à plonger. Seule l’Italie se démarque avec un taux insolent à 0,71 %.

Quoi qu’il en soit, cela n’empêchera pas la BCE de continuer son soutien aux pays européens, surtout en cette période où le confinement revient en vigueur et où les commerces souffrent. Les liquidités envahissant le marché, les taux ne devraient pas remonter dans le futur proche.

Les fonds euros à la peine

En bout de chaîne, ces baisses de taux se répercutent sur les rendements des fonds en euros versés par les assureurs sur les contrats d’assurance-vie et de capitalisation. Ceux-ci ne font que baisser année après année : 2,30 % en moyenne en 2015 ; 1,83 % en 2018 ; 1,46 % en 2019… Tout porte à croire que le rendement moyen 2020 ne dérogera pas à la règle. Il devrait se situer globalement en dessous des 1,30%.

Et la réalité s’avère encore plus cruelle : les rendements des fonds euros étaient jusqu’alors faussement élevés, car les assureurs pouvaient « limiter la casse » en piochant dans leurs réserves. Mais ce système ne pourra pas être maintenu éternellement. Le nouvel environnement de taux bas et négatifs va peser de plus en plus sur les assureurs qui n’auront d’autre choix que de baisser à leur tour les rendements des contrats.

Prendre du recul

On pourrait croire que cette situation de taux négatifs est exceptionnelle. En effet, on n’avait jamais vu ça auparavant. On justifie cela par la situation politico-économique actuelle, et plus récemment par la crise sanitaire liée au covid-19. Mais en regardant un peu plus loin dans le passé, on remarque une baisse structurelle des taux d’intérêt au niveau mondial.

Cette baisse continuelle des taux n’a donc rien d’étonnant. Elle dure depuis des dizaines d’années. Il suffit pour s’en convaincre de prendre un peu de recul et d’observer l’historique des marchés. En réalité la mécanique demeure la même depuis la fin des années 1980. Pourquoi s’arrêter à 0 % ? La tendance baissière est lourde et provoque inévitablement des taux négatifs. Les problèmes chroniques fondamentaux des états comme le surendettement ne sont toujours pas résolus.

Évolution long terme du taux français 10-ans (investing.com)

Quelles alternatives ?

Quelles alternatives ?

En tant qu’investisseur, il est peu réjouissant de voir ses placements rapporter de moins en moins chaque année. Les fonds euros deviennent alors beaucoup moins attrayants même si le capital est garanti.

Une première alternative serait de placer sa trésorerie sur des fonds euros investis en partie sur des supports immobiliers comme des OPCI, SCI ou SCPI. C’est une parade astucieuse face aux fonds euros classiques purement « obligations ». Néanmoins, bien qu’ils soient plus élevés, les rendements de ces fonds baissent eux aussi continuellement, car seule une portion du contrat est adossée à la pierre.

Pour trouver plus de performance, sans pour autant augmenter les risques à outrance, on pourra se tourner vers les SCPI de rendement. Cette fois il ne s’agira pas de s’exposer faiblement à l’immobilier sur des fonds euros, mais d’investir pleinement dans la pierre papier. Les rendements attendus tournent autour de 4 % (2019), certaines SCPI versant un taux allant jusqu’à plus de 6 %. Le capital n’est pas garanti, mais au regard du marché de l’immobilier professionnel (bureaux, commerce, hôtels, santé, logistique) et de la diversification inhérente de ces fonds, le risque est limité. En outre, le rapport rendement/risque d’un tel investissement paraît particulièrement intéressant.

Enfin, si l’on souhaite faire travailler sa trésorerie sans aucun risque, à des taux et sur des durées connues à l’avance, les comptes à terme peuvent être la bonne solution. Le capital est garanti et les contrats relativement flexibles.

Les taux bas et désormais négatifs ne sont pas une fatalité. D’ailleurs nul ne sait s’ils ne vont pas finir par rebondir durablement les années à venir. En attendant, les produits financiers existent afin de dynamiser sa trésorerie et d’optimiser le rendement associé.