Où iront les taux d’intérêt longs en 2025-26 ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

Pourquoi les taux longs américains influencent le monde entier ?

Poids des États-Unis dans l’économie et la dette mondiale

Compte tenu du poids des USA dans le PIB et le cycle mondial, ainsi que dans la capitalisation obligataire globale, sans oublier le caractère de devise internationale du dollar (qui représente encore presque 60% des réserves de change des banques centrales), c’est le taux long américain qui détermine, pour une large part, l’évolution des taux longs dans le monde.

2022-2024 : un cycle de remontée brutal des taux

La réponse des banques centrales à l’inflation post-Covid

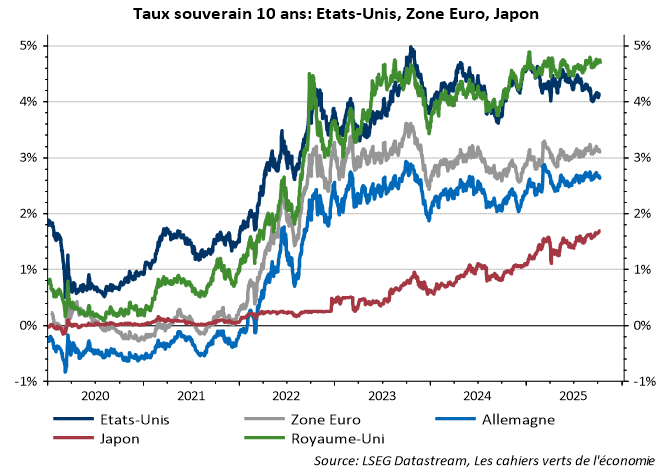

On se souvient que les taux longs ont brusquement monté en 2022. La raison principale en a été bien sûr le durcissement de la politique monétaire mondiale initié par la Fed après le double choc d’offre inflationniste de la fin 2021 et du début 2022. Cette hausse des taux a permis de casser les anticipations d’inflation et était pleinement justifiée. Depuis la fin 2023, ils ont affiché une timide détente (voir graphique ci-dessous).

Les facteurs structurels qui pèsent sur les taux à long terme

États-Unis : un déséquilibre croissant entre épargne et investissement

Lorsqu’on analyse les cycles économiques longs, les taux d’intérêt longs ont tendance à monter lorsqu’il y a de fortes pressions sur les besoins de financement et/ou une hausse de la croissance potentielle. C’est le cas aux USA depuis 4 ans. Il est indéniable que le déséquilibre épargne/investissement s’est creusé aux USA depuis 2020 (déficit courant de 3,5% du PIB en 2024), principalement en raison du déficit d’épargne publique (i.e. hausse du déficit fédéral).

Chine et pays excédentaires : recul des capacités d’épargne mondiale

Face à cela, les capacités d’épargne des pays traditionnellement excédentaires se sont réduites, surtout celles de la Chine (excédent courant de 2% environ sur les 3 dernières années vs 10% en 2008) depuis une quinzaine d’années pour des raisons économiques (moindre dynamisme du commerce mondial, besoins d’investissement domestique) et politiques (cf. infra).

Explosion des besoins d’investissement : énergie, défense, technologie

Quant aux besoins d’investissements, ils ont sensiblement progressé (transition énergétique, hausse des dépenses d’équipement militaire et d’infrastructures, hausse des besoins d’investissement dans la tech et l’IA…). C’est un phénomène que l’on observe clairement aux Etats-Unis, mais aussi, quoique de façon plus modérée, en Europe.

Perspectives macroéconomiques à court terme

Vers une reprise de la désinflation

Sur le court terme, les déterminants principaux des taux longs sont principalement les anticipations d’inflation, les anticipations des taux directeurs futurs de la banque centrale, le positionnement des investisseurs et l’aversion au risque de ces derniers (les obligations d’Etat sont moins risquées que les actions).

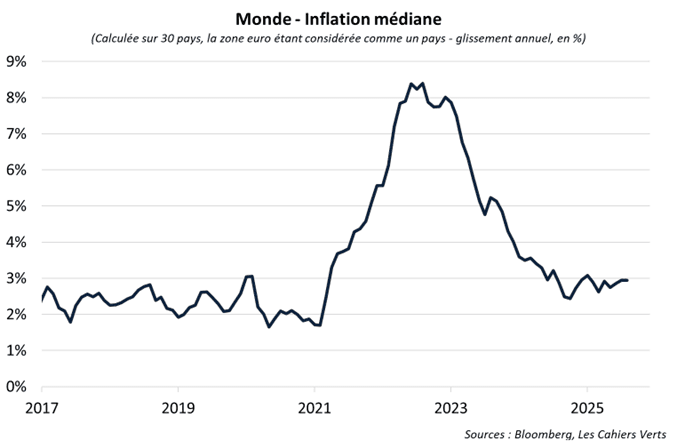

L’inflation mondiale semble stabilisée depuis 9 mois légèrement sous le seuil de 3% en glissement annuel.

Pressions sur l’inflation : salaires, pétrole, dollar fort

Certes, quelques pressions inflationnistes demeurent aux USA en raison de la hausse des droits de douane. Mais dans l’ensemble, il faut plutôt s’attendre à une reprise de la désinflation pour les prochains trimestres.

En effet, les créations d’emplois et les pressions salariales sont en voie de sensible décélération tant aux USA qu’en Europe. La modération des cours du pétrole est aussi un élément favorable.

L’Europe subit par ailleurs les effets de l’euro fort et du dumping chinois.

Dette publique, stabilité financière et rôle implicite des banques centrales

Une soutenabilité fragile qui limite les marges de manœuvre

D’une manière plus générale, le maintien de la soutenabilité de la dette publique fait partie des objectifs implicites de la banque centrale. Non seulement parce que les banques centrales, même indépendantes, sont des agents de l’Etat, mais aussi parce que l’insoutenabilité de la dette publique impliquerait des effets dépressifs significatifs et un grave danger pour la stabilité financière. Et dans l’Union Monétaire Européenne, cela porterait en soi les germes d’une implosion future de la Zone euro, alors même que les besoins d’investissement publics futurs sont très significatifs en matière de transition énergétique, numérique et de défense comme on l’a déjà évoqué.

Dette privée et risque systémique : un facteur sous surveillance

Il faut d’ailleurs étendre la question à la dette privée dans la mesure où des défauts massifs seraient gérés par un supplément de dette publique.

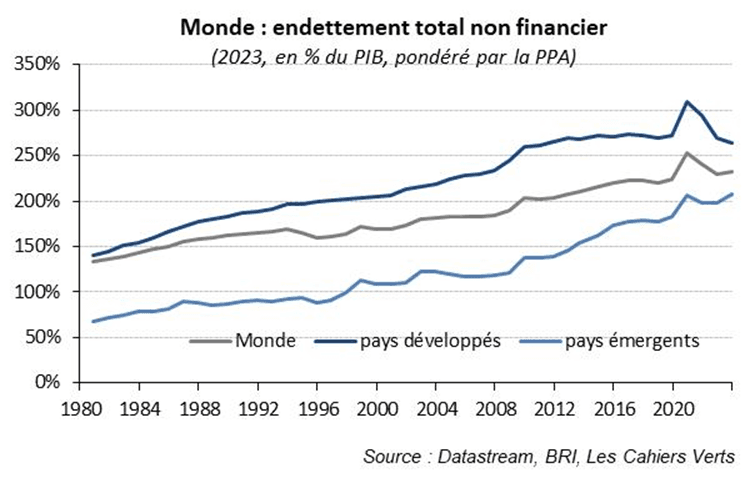

Bref, les niveaux record de dette (publique et privée hors secteur financier, voir graphique ci-dessous) empêchent très probablement les banques centrales d’envisager des niveaux de taux réels durablement supérieurs à la croissance potentielle, en limitant le potentiel de hausse des taux directeurs.

Taux longs en 2025-2026 : notre scénario central

Une stabilisation progressive avec légère baisse attendue

Ce qui fait qu’au total, les banques centrales ont une approche pragmatique et empirique. C’est pourquoi nous continuons à penser que les taux ont vocation à rester relativement accommodants à moyen terme.

Écart probable entre les États-Unis et la Zone euro

C’est pourquoi on peut, au total, s’attendre à une légère baisse des taux longs dans le monde en 2026, un plus nette toutefois en Zone euro du fait de la faible croissance et de l’absence de réelle inflation.