La hausse des taux longs japonais est-elle dangereuse ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

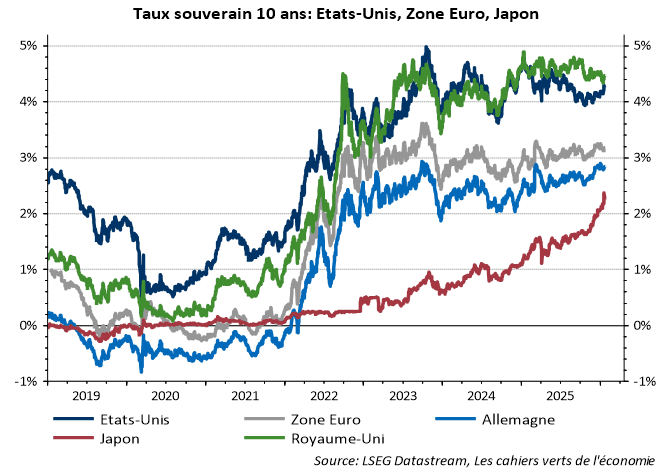

Alors que les taux longs occidentaux ont eu tendance à plafonner à partir de l’automne 2023, les taux longs japonais 10 ans ont continué de progresser (cf. graphique ci-dessous).

Sur les maturités plus lointaines, les tensions ont été encore plus fortes, au point que le rendement du 30 ans japonais dépasse celui du 30 ans allemand (cf. graphique ci-dessous).

La hausse s’est accélérée au cours des 3 derniers mois (+70bp pour le 10 ans). Cette accélération reflète l’orientation restrictive de la BoJ qui continue à durcir progressivement sa politique monétaire dans un contexte d’inflation résiliente et de dégradation budgétaire, avec quelques craintes sur la soutenabilité de la dette publique, alors que la BoJ n’est plus l’acheteur de dernier ressort.

Le plan de la Première Ministre S Takaichi (soutien au pouvoir d‘achat, investissements de résilience et de croissance dans 17 domaines stratégiques, hausse de l’effort de défense et de prévention des risques géopolitiques) est en effet assez massif (3,2 points de PIB).

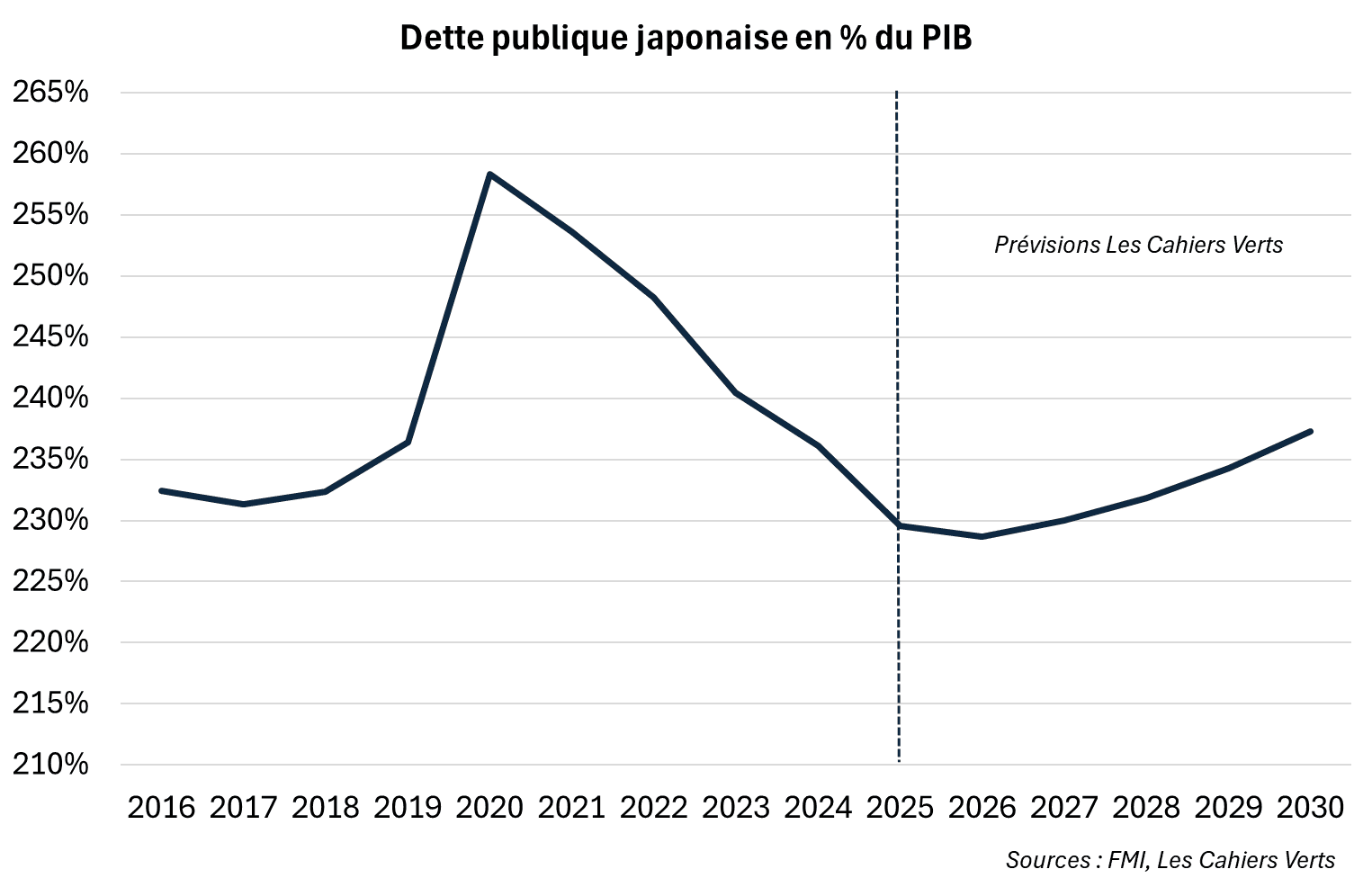

Avec le poids massif du ratio dette publique/PIB (230%, presque le double de celui de la France, cf. graphique ci-dessous), on pourrait craindre une insoutenabilité de la dette japonaise.

Mais la dette nette est nettement plus faible et le pays est en excédent courant depuis de nombreuses années, d’où une position extérieure fortement créditrice : il n’y a pas de risque de crise de balance des paiements comme au Royaume Uni à l’automne 2022. Et si le yen recule en tendance depuis 2021, on n’a pas observé d’accélération notable de la baisse du yen dans les dernières semaines, à la différence du UK lors du « Liz Truss moment ». Très peu de dette japonaise est détenue par des non-résidents (10% vs 54% en France).

En fait, le fondement général de la hausse des taux japonais ces dernières années est la sortie de la spirale déflationniste connue durant une trentaine d’années (entre le milieu des années 90 et le début des années 2020). Ainsi, il n’y a pas de risque d’insoutenabilité immédiate car le taux de croissance nominale de l’activité est solide et s’approche des 4% (3,7% en 2025 vs 1,3% en 2015). Cela compense largement la hausse des taux d’intérêt des derniers mois. Observons d’ailleurs que le taux moyen payé l’encours de dette japonaise est resté assez stable au cours des 10 dernières années à un niveau assez faible (autour de 0,7%) en raison d’une maturité moyenne longue.

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

Quid de l’impact de ces tensions sur les marchés mondiaux ?

La hausse des rendements obligataires japonais a conduit les investisseurs japonais à se réintéresser à leur marché obligataire domestique au détriment des autres marchés obligataires (USA, France).

Néanmoins, le potentiel de réverbération de la hausse des taux longs japonais sur le reste du monde devrait être assez faible : nous n’envisageons pas des effets supérieurs à 10 pb pour la France et les Etats-Unis en année pleine. Les flux potentiels de vente sont faibles au regard du stock total de dette souveraine des pays concernés.

Il nous semble désormais que la hausse passée des taux longs japonais et de la pente 2/10 ans (100pb actuellement) sont de nature à limiter le potentiel de progression supplémentaire des taux longs japonais : la demande des investisseurs institutionnels devrait se manifester de manière croissante à ces niveaux de portage. La pente actuelle sur les JGB se situe à des niveaux comparables au niveau de différentiel de taux couvert en change sur les US Treasuries, niveaux compatibles historiquement avec des flux robustes du côté japonais.

En outre, le niveau de taux actuel s’approche de notre estimation du niveau d’équilibre du taux nominal japonais ; nous tablons en effet sur une croissance nominale japonaise tendanciellement autour de 2,5%.