Vers une crise des fonds de dette privée ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

L'essor fulgurant de la dette privée : un héritage post-2008

Rappelons d’abord quelques faits et revenons sur les facteurs de développement de cette classe d’actifs sur les 2 dernières années. Après la grande crise de 2007-2009, le Dodd-Frank Act (2010) a instauré des exigences de capital plus élevées pour les institutions bancaires et des stress tests réguliers, tandis qu’en Europe, Bâle III, la CRD IV et le CRR ont imposé de nouvelles normes de liquidité (LCR, NSFR) et une réduction du levier bancaire.

Les banques se sont retirées des segments de marché plus risqués (PME, entreprises non notées, etc.) favorisant ainsi l’émergence des fonds de dette privée.

Du côté de l’offre, la période de taux d’intérêt bas (années 2010-2021) a incité les investisseurs institutionnels (fonds de pension, compagnies d’assurance) à rechercher des rendements plus élevés.

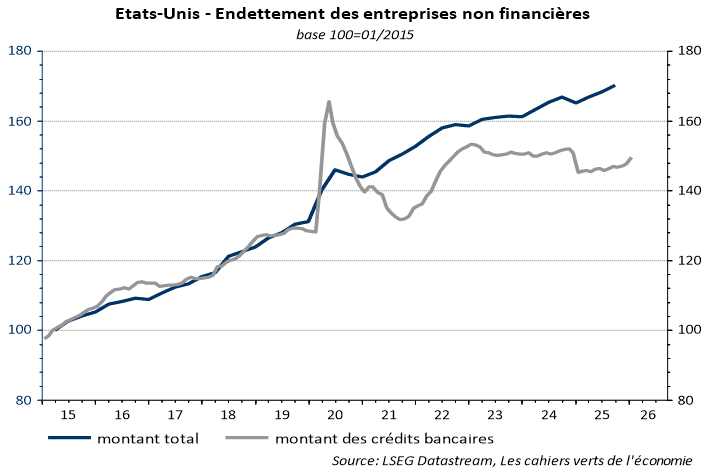

De ce fait, les encours de dette privée ont cru à un rythme très rapide ces dernières années. Sur les 10 dernières années, la dette des entreprises a progressé de 5,5% par an en moyenne. Les crédits bancaires ont progressé de 3,5% et la Private Debt de 14,5%. La déconnexion est particulièrement frappante depuis fin 2022 (cf. graphique ci-dessous).

Une déconnexion brutale : 2 trillions de dollars d'encours mondiaux

Aujourd’hui, les encours de dette privée représentent plus de 2 trillions dollars d’encours au niveau mondial contre 8,5 trln pour le Private Equity. La dette privée est largement dominée par la dette américaine (environ les 2/3 des encours sous gestion).

Multiplication des incidents : une simple crise de croissance ?

Aujourd’hui, il nous semble que cette classe d’actifs connaît une sorte de crise de croissance, avec une multiplication d’incidents médiatisés au cours des derniers mois : faillites de Tricolor Holdings et de First Brands Group en septembre dernier, de Market Financial Solutions (procédure d’insolvabilité) en février... La liste est de fait assez longue. Cette semaine encore, BlackRock a ramené à zéro la valeur d’un prêt privé accordé à Infinite Commerce Holdings, trois mois seulement après l’avoir encore valorisé à 100 cents pour un dollar, ce qui constitue la deuxième dépréciation soudaine jusqu’à zéro touchant sa division de crédit privé en l’espace de quelques semaines.

Le cas le plus emblématique est peut-être celui de Blue Owl Capital qui a été contrainte de suspendre les sorties sur certains de ses fonds non cotés de dette privée. Le fonds concerné par cette suspension a d’ores et déjà vendu 1/3 de ses actifs (600 millions de dollars, soit 1/3 du fonds pour restituer leur argent aux investisseurs). Au total, tous fonds compris, environ 1,4 milliard de dollars auraient été rendus aux investisseurs à un prix de 99,4 vs le pair. Cela fait suite à une tentative avortée de fusion des fonds de dette privée cotés et non cotés de Blue Owl fin 2025 qui se serait faite au détriment de détenteurs de parts dans le fonds non coté.

Ces évènements ont entraîné un début de défiance dans l’ensemble du secteur qui a pu rappeler les premiers stress de liquidité de certains hedge funds dès 2007.

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

Risque systémique ou accident de parcours : le comparatif avec 2007

Y a-t-il pour autant un risque systémique autonome du fait du poids de la Private Debt ? La réponse est négative. Le poids de la classe d’actif ne représente qu’à peine 5% du PIB américain. Nous sommes ainsi à des années-lumière du poids de la dette immobilière totale en 2007 (crise des « subprime »).

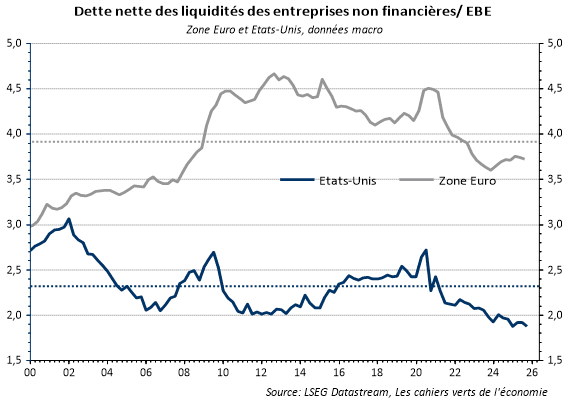

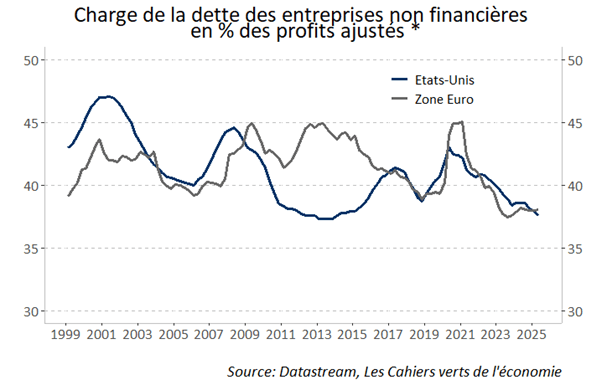

Autre question : est-ce qu’il y a un excès de dette du secteur corporate aux USA ? La réponse est également négative. Il y a même eu une nette baisse de la dette et du service de la dette rapportés à l’EBE aux Etats-Unis sur les données macro (cf. graphiques ci-dessous).

1. Blue Owl Capital est une Business Development Company (BDC), c’est-à-dire une société d’investissement spécialisée dans les prêts directs aux entreprises

* Revenu disponible brut des entreprises non financières + intérêts de la dette + dividendes

Et quid de la dynamique d’endettement corporate vis-à-vis des cash flows ? Elle est sans commune mesure avec celle de la fin des années 90 et du début des années 2000 (bulle Internet et dégonflement de la bulle) lorsqu’on avait assisté à une forte progression des besoins de financement corporate.

La situation reste pour le moment très différente de celle de la bulle Internet. Il n’y a pas de hausse du besoin de financement des entreprises non financières au niveau agrégé : les cash flows restent en ligne avec les investissements.

A l’époque, les cash flows avaient baissé (compression des marges) alors que les besoins d’investissement montaient (telcos en particulier). Cela avait amené une forte contraction des investissements et une crise de la dette corporate en 2000-02.

Le vrai danger : l'hyper-exposition au secteur de la Tech américaine

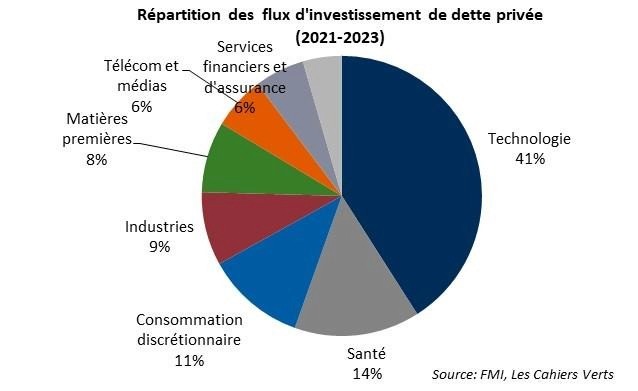

En fait, le problème de la Private Debt n’est pas celui de son poids excessif ni même de l’endettement corpo rate, mais sa forte exposition à la tech américaine.

Le secteur de la technologie représente en effet environ 40% des volumes de dette privée ces dernières années. Il s’agit d’un poids bien supérieur à celui observé dans l’indice de dette corporate américain (environ 10%).

Au total, le risque n’est pas celui d’investir en soi dans la Private Debt. Le risque est plutôt celui que l’endettement accru agisse comme un effet d’amplification récessif à l’occasion d’une chute de l’activité en cas de difficultés dans le secteur de l’IA. Et l’on revient alors à la thématique de l’état d’avancement de la bulle tech américaine.

Et les dépenses dans le secteur de la tech et dans les sociétés clés de l’IA ne sont plus seulement financées par les cash flows.

La situation générale d’endettement est ainsi moins confortable qu’il y a 15 ans sans excès manifeste généralisé.

Il s’agit plus de poches de vulnérabilité avec des aspects d’opacité telles que ce qu’on peut observer chez Oracle (250 mds de dollars d’engagement hors bilan)

Perspectives : vers une sélection rigoureuse des fonds et des sponsors

Que conclure de tout cela ?

La classe d’actifs n’est pas condamnée par ce stress, loin de là. Le risque n’est pas forcément un krach généralisé immédiat, mais plutôt des réévaluations brutales des NAV, des ventes forcées et une contagion vers les LBO.

Cela alors que le crédit privé fait face à une nette compression des rendements depuis 2 ans, baisse qui s’est intensifiée l’an passé.

Ce stress invite donc à choisir des fonds plus diversifiés (en évitant les portefeuilles trop concentrés sur le software / tech), analyser les ratios de levier réels, regarder les covenants, analyser la qualité des sponsors private equity, sachant que la dispersion de performance entre fonds pourrait devenir exceptionnellement élevée à l’avenir.