Un bouleversement historique en Iran : quelles implications ?

Partager

Un bouleversement historique en Iran : quelles implications ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

L’engagement militaire américain depuis le 28 février est beaucoup plus fort que lors de la guerre des 12 jours en juin dernier. Ici, Trump avait forcé les Israéliens à suspendre leur campagne de destruction de la puissance militaire iranienne, offrant ainsi un répit au régime de Téhéran. Aujourd’hui, il estime que les officiels iraniens ont tenté de reconstruire leur programme nucléaire et ont continué à développer des missiles à longue portée. Ce qui justifie l’intervention américaine.

Ajoutons que comme pour le Vénézuéla, l’objectif est un changement politique à la tête de l’Iran. Trump a en effet pour la première fois appelé les Iraniens à renverser leurs dirigeants. Et les opérations ont déjà abouti à l’élimination du guide suprême et de certains dirigeants de l’appareil militaro-politique du régime.

L'impact sur les marchés pétroliers : risques et précédents historiques

Le risque d’effondrement du régime et de situation chaotique constitue bien sûr un vecteur baissier potentiel sur la production de pétrole iranien à horizon court. Depuis 1979, 8 changements de régime dans des pays producteurs de pétrole (Iran en 1978-79, Russie en 1999, Venezuela en 1999, Irak en 2003, Libye en 2011, …) se sont généralement traduits par une hausse moyenne du prix du baril de 30 % et des impacts assez durables sur les marchés. Après la révolution iranienne de 1978, les prix du pétrole ont plus que doublé (2ème choc pétrolier), déclenchant une récession mondiale.

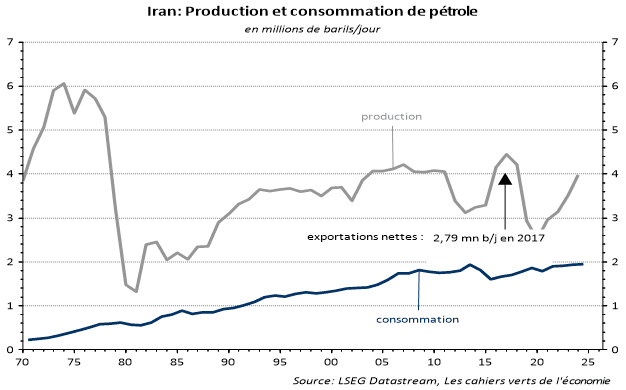

Les chiffres clés de la production iranienne

La production de pétrole brut iranien est estimée à un niveau proche de 4 millions de barils par jour. Les exportations nettes de pétrole sont de l’ordre de 2 millions de barils par jour (cf. graphique ci-dessous). Le grand bénéficiaire de ces exportations est la Chine, qui en absorbe la quasi-intégralité.

Les menaces sur les flux mondiaux : Mer Rouge et détroit d’Ormuz

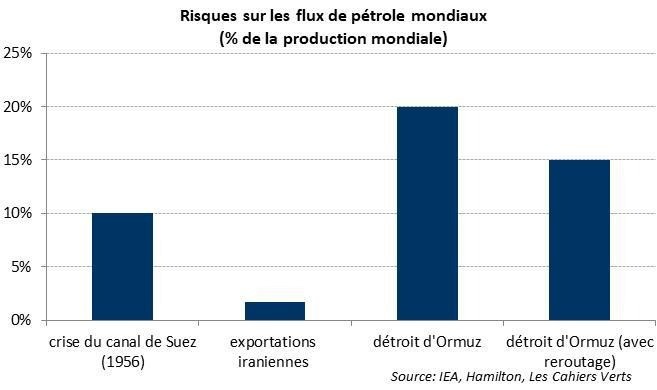

Si les exportations iraniennes étaient totalement interrompues, cela aboutirait à un choc de 2% de la production mondiale environ. L’effet théorique sur les prix du baril serait alors de l’ordre de 20 à 30% (un prix du baril de Brent proche de USD 80).

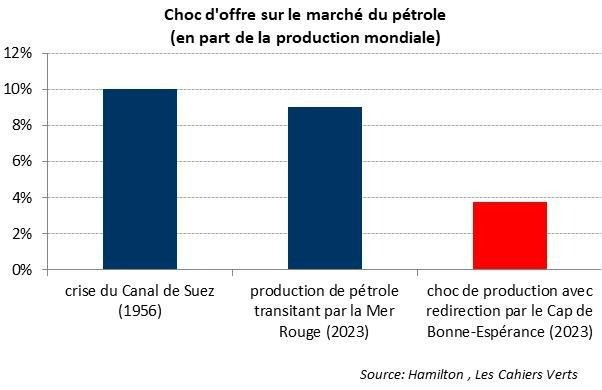

Ajoutons par ailleurs les incertitudes en mer Rouge : selon certaines sources, les Houthis auraient indiqué vouloir reprendre les frappes contre les tankers à l’image de ce qui s’était produit fin 2023/début 2024. Or, environ 9% du pétrole mondial transite par la mer Rouge. Une redirection des flux de pétrole par le Cap de Bonne Espérance aboutirait presque à un doublement des temps de trajet sur les lignes Europe/Golfe Persique. Le choc potentiel sur l’offre de pétrole mobilisable en termes de flux serait ainsi de l’ordre d’un peu moins de 4% (à nombre de tankers fixe, cf. graphique ci-dessous).

Il y a enfin le blocage potentiel du détroit d’Ormuz, qui toucherait potentiellement 21% de la production mondiale (en réalité 15% si l’on prend en compte les possibilités de reroutage, cf. graphique ci-dessous).

Analyse prospective : Vers un effondrement du régime ?

Où va-t-on ?

Nous ne croyons guère en l’état en un changement complet de régime (renversement de la République islamique) et immédiat.

L’histoire montre aussi hélas que la répression fonctionne le plus souvent dans les régimes tyranniques, sauf si l’impulsion vient de l’intérieur (Gorbatchev en URSS) ou lorsqu’une fraction significative des élites policières/militaires/économiques se retourne (ou soit retournée via l’extérieur) contre le régime (Roumanie en 1989, Milosevic en 2000), ce qui ne semble pas le cas pour le moment en Iran. Mais il est vrai que le calcul n’est en effet plus le même que les mois précédents pour les membres du régime : la défection, qui semblait être une stratégie dominée (au point de vue de la théorie des jeux), peut sembler désormais plus attrayante.

Pour le reste, une intervention extérieure armée profonde et durable a peu de chances d’être fructueuse car il faut, pour être efficace, que :

l’intervention extérieure soit massive et durable (alliés contre les forces de l’Axe pendant la 2eme guerre mondiale)

le régime soit déjà affaibli (économiquement, militairement, …)

on ait un plan crédible pour « l’après » (échecs en Irak, en Libye, en Afghanistan, …)

Les faiblesses structurelles de la République Islamique

Aujourd’hui, seule la 2ème condition est clairement remplie. Soulignons que l’aura de Khamenei (86 ans) était déjà largement amoindrie du fait de sa gestion calamiteuse du pays, avec un double échec. Echec d’abord sur le plan intérieur : dépression, pénuries, hyperinflation, corruption, accaparement des ressources pétrolières par les Gardiens de la Révolution, trafics de drogue… Et échec sur le plan extérieur, l’isolement étant désormais presque total. L’Iran a en effet perdu quasiment tous ses alliés régionaux depuis 2023, après la décapitation du Hezbollah, du Hamas et des Houthis, l’échec syrien en 2024 et la défaite face à Israël en juin dernier (opération « Rising Lion »).

Les limites de l'interventionnisme américain

Encore une fois, on ne voit pas les USA se lancer aujourd’hui dans une guerre profonde (avec des troupes au sol) dans un pays de 90 millions d’habitants et dont la superficie fait 3 fois celle de la France.

Il y a par ailleurs de nombreux obstacles politiques à une telle intervention :

Opposition d’une partie des Maga. N’oublions pas que Trump a été élu sur le désinvestissement des affaires internationales,

Risque de réaction patriotique de la population iranienne,

Opposition de beaucoup de pays dans la région,

Risque de chaos interne avec une opposition interne non structurée et unifiée, des risques d’insurrections kurdes, baloutches (sunnites), d’infiltrations extérieures,

Impact inflationniste aux Etats-Unis via le prix du baril alors que les midterms approchent.

En revanche, on peut envisager, grâce à l’élimination du Guide suprême ainsi que d’autres dirigeants majeurs du pays (au sein de l’armée et des Gardiens de la Révolution), une évolution progressivement plus « libérale » du régime à l’intérieur, avec une volonté d’ouverture avec les USA sur les dossiers du nucléaire militaire et des capacités balistiques du pays. Pour l’instant, il n’y a apparemment pas de volonté de négocier de la part de ce qui reste des autorités iraniennes (déclaration de Larjani, chef de la sécurité Iranienne mais on ne sait pas quel est son importance réelle).

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

Scénario central et recommandations d'investissement

Au total, notre scénario central table à court terme sur un impact (macro et marchés) très contenu et temporaire, similaire aux 3 dernières escalades impliquant l’Iran (attaques de missiles d’avril 2024, d’octobre 2024 et la guerre de 12 jours en juin 2025). Pour la macro, il y a 3 vecteurs de transmission (cf. graphique ci-dessous) ;

Pétrole fort

Incertitude géopolitique (confiance corporate)

Ralentissement et coût du transport maritime

Mais tout va dépendre de la durée et de l’amplitude du conflit actuel. Plus le conflit dure, plus la probabilité est forte que les infrastructures iraniennes soient touchées, et plus les producteurs risquent de ne pas pouvoir exporter leur pétrole. Pour l’instant, aucune infrastructure pétrolière locale n’a été touchée. Le risque serait évidemment plus notable en cas de réelles perturbations physiques de l’offre iranienne avec une perception croissante de fermeture du détroit d’Ormuz. Trump a évoqué le 2 mars un conflit de 4 semaines ou moins.

Les autres questions clé pour les marchés sont les suivantes :

quid des capacités balistiques iraniennes ?

quid des réactions de la population iranienne ?

Y a-t-il des forces au sein de l’armée ou des gardiens de la révolution ou même du régime politique pour prendre le relais ?

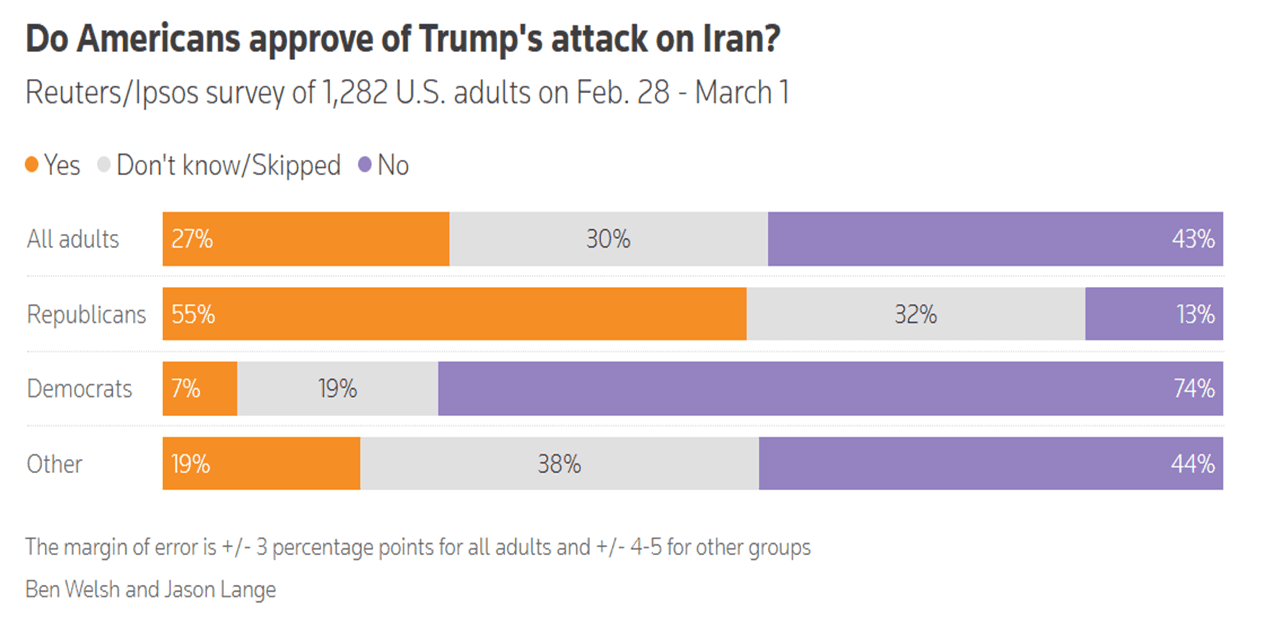

quid de l’opinion publique américaine ?

Pour le moment, notons que cette dernière est majoritairement hostile à cette intervention (cf. graphique ci-dessous).

Nos conseils d'allocation d'actifs

En cas d’extension des hostilités, nous effectuons les recommandations d’investissement suivantes :

Stratégies de couverture sur les actions

Long or

Long CHF

Surpondération des obligations indexées sur les marchés obligataires

Long valeurs de défense

Short cycliques (auto, chimie, travel & leisure, compagnies aériennes)

Long oil & gas

Au sein des pays émergents, rester à l’écart des pays fragiles d’un point de vue macro et sensibles au prix de l’énergie (Égypte, Turquie, Inde, Thaïlande).

Conclusion : Les vecteurs d'un possible rebond

Il ne faut pas pour autant faire preuve d’excès de pessimisme. N’oublions pas que les évènements récents peuvent potentiellement être très favorables du point de vue de la prime de risque géopolitique et du prix du baril.

Les vecteurs du rebond les plus probables pour les marchés d’actifs risqués seraient les suivants :

Epuisement des capacités balistiques de l’Iran

Dégagement des routes maritimes

Appels à négociations de l’Iran