La résilience de la tech américaine à la géopolitique va-t-elle se poursuivre ?

Partager

La résilience de la tech américaine à la géopolitique va-t-elle se poursuivre ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

La Tech US (le secteur IT du S&P500) a fortement progressé depuis le creux de marché le 30 mars (+21% en dollar en total return) si bien que depuis le début de la guerre en Iran, la Tech US est en hausse de 14% alors que le S&P500 hors tech baisse de 1%.

Cela étant, au sein de la Tech, le rebond n’a pas été uniforme. Il a largement concerné les semiconducteurs (rebond accentué par les résultats d’Intel) et assez peu le secteur des logiciels qui est resté très déprimé.

Qu’en est-il aujourd’hui ? La Tech US se négocie actuellement à 24x les bénéfices attendus à 12 mois, ce qui est en ligne avec la moyenne longue. Cela reste très inférieur au pic de l’automne 2025 (32x) et surtout à celui de 2000 (50x).

Dans le même temps, le S&P500 affiche une prime de plus de 20% vs sa moyenne longue. Cela suggère que la valorisation de la tech est assez neutre en absolu et plutôt attractive en relatif vs l’ensemble du marché.

Cela étant, juger de la valorisation de la Tech en se concentrant sur le PE traditionnel (avec les BPA au dénominateur) alors que le secteur connait un effort d’investissement gigantesque depuis mi 2025 peut cependant être trompeur. En effet, les BPA reposent sur une logique comptable et non sur les flux de trésorerie réels. Les investissements sont amortis sur plusieurs années alors que les cash flows reflètent une déduction immédiate des dépenses d’investissement courantes.

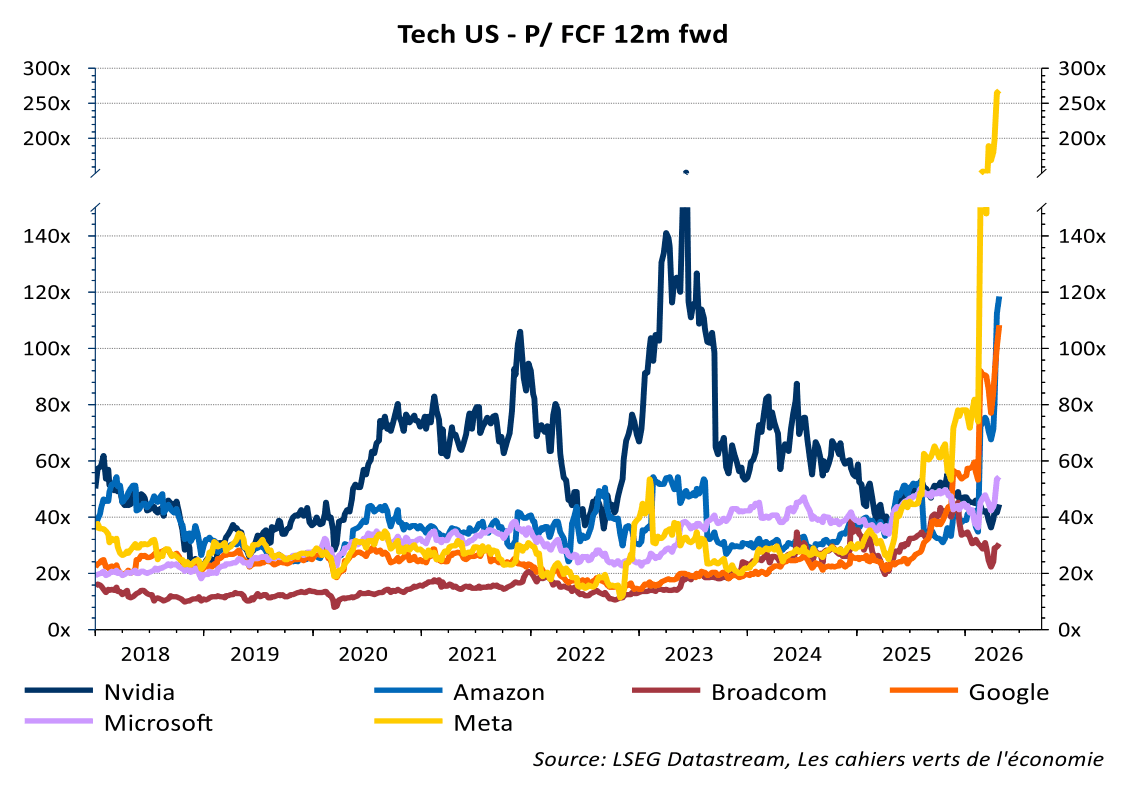

Si l’on raisonne non plus en prenant les Earnings au dénominateur mais le Free Cash Flow, la lecture de la valorisation est très différente, avec des ratios largement au-dessus de la moyenne des dernières années, surtout pour Meta (cf. graphique ci-dessous).

Au vu de ces multiples, on comprend qu’il y ait toujours beaucoup d’interrogations dans le marché. La question est en effet celle de la capacité des entreprises du secteur à monétiser leurs investissements, à maintenir leur niveau de marge exceptionnel et à dégager des profits dans la durée.

On peut en effet craindre un changement de paradigme sur la tech, avec une normalisation des marges de certaines entreprises du secteur après une hausse rapide depuis 20 ans, normalisation qui interviendrait dans un contexte de fort investissement financé par endettement. Le but de cette course à l’investissement étant d’obtenir une position dominante dans le cadre de la révolution de l’IA et dans un contexte de concurrence croissante dans certains pans du secteur (modèle LLM, TPU de Google vs GPU de Nvidia).

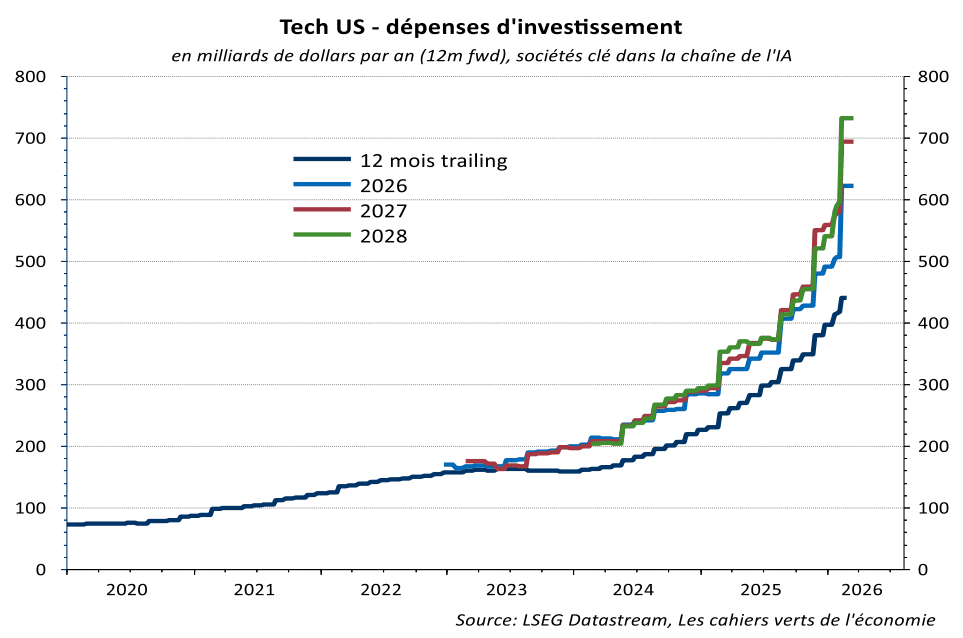

Il ne fait aucun doute que les dépenses d’investissement ont cru à un rythme extrêmement rapide (cf. graphique ci-dessous).

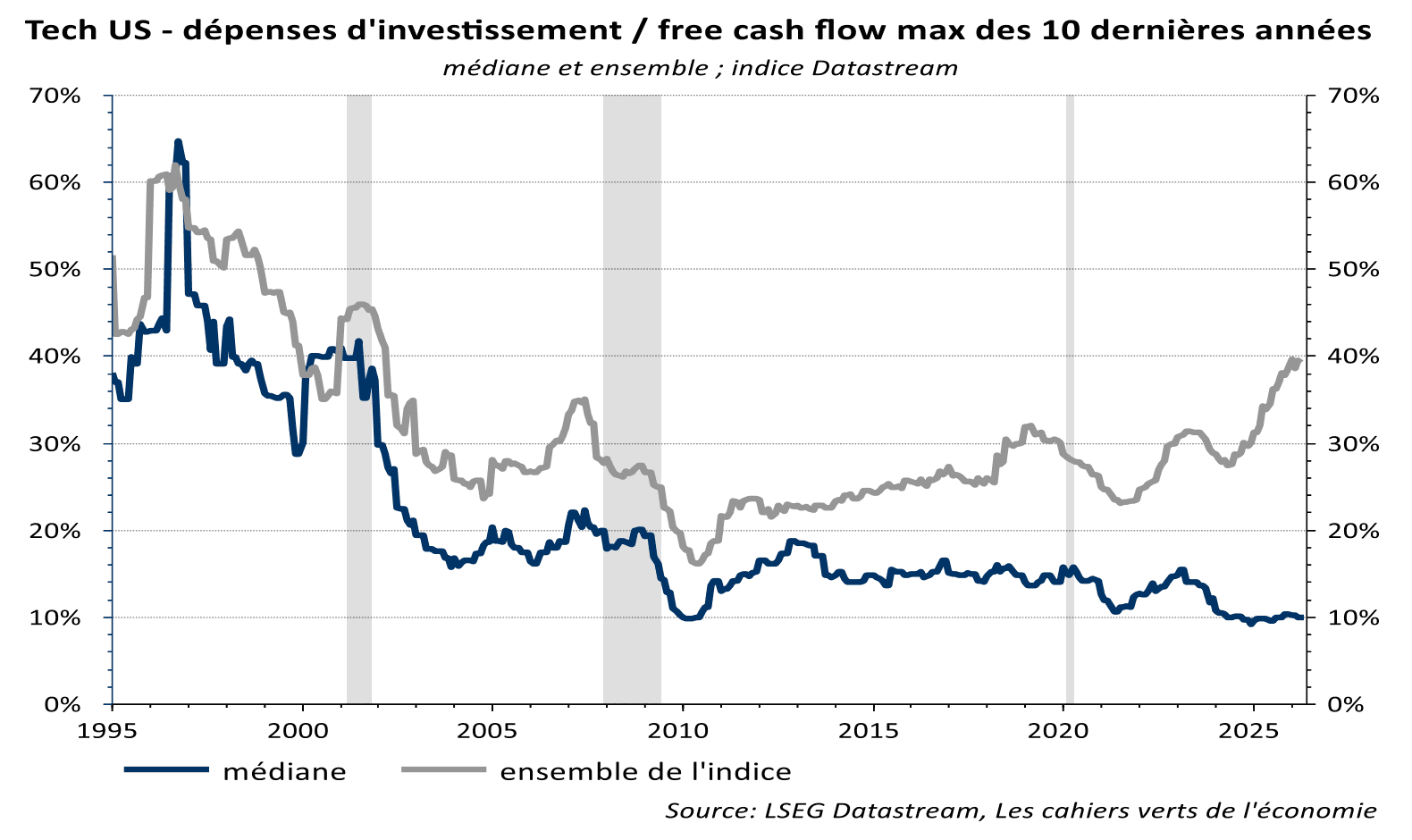

Certes, l’investissement normé par les free cash flows du secteur, a explosé depuis 3 ans mais il a crû nettement moins vite et semble beaucoup plus faible que celui de la fin des années 90 (années de la bulle Internet). Cela traduit un niveau de profitabilité du secteur sensiblement plus élevé qu’à l’époque (cf. graphique ci-dessous).

Cela suggère que l’investissement est concentré dans les sociétés les plus importantes et qu’il n’y a pas d’emballement généralisé, ce qui est relativement rassurant.

La réaction des marchés à la publication des derniers résultats des principales sociétés investissant dans l’IA (Amazon, Meta, Microsoft, Google) a d’ailleurs été rassurante, bien que le questionnement des investisseurs sur le retour sur investissement dans l’IA reste toujours très présent.

Dans l’ensemble la croissance des revenus et des résultats a été robuste au T1 dans la Tech et supérieure aux attentes. Cela étant, malgré un CA en hausse de 33% sur un an, Meta a chuté pour avoir annoncé une révision en hausse de 10 Md de ses dépenses d’investissement pour l’ensemble de 2026 à 125-145 Md (hausse en partie causée par la hausse des prix des composants).

Mais Meta semble en retard vs ses concurrents dans la course à l’IA et la conférence de presse de Zuckerberg a été décevante car très évasive sur ce point. A l’inverse, les publications de Google et Amazon ont été bien accueillies :

Google a aussi revu en hausse ses dépenses d’investissement (180-190Md) car sa capacité de calcul est limitée à court terme, mais l’entreprise réussit à monétiser ses investissements via les revenus publicitaires et le cloud (CA de 20md, en hausse de 63% et ~10% supérieur aux attentes).

De même Amazon a annoncé des investissements de 200Md en 2026 (soit +65% vs 2025) mais ses résultats sont en hausse de 77% avec une très forte croissance de AWS.

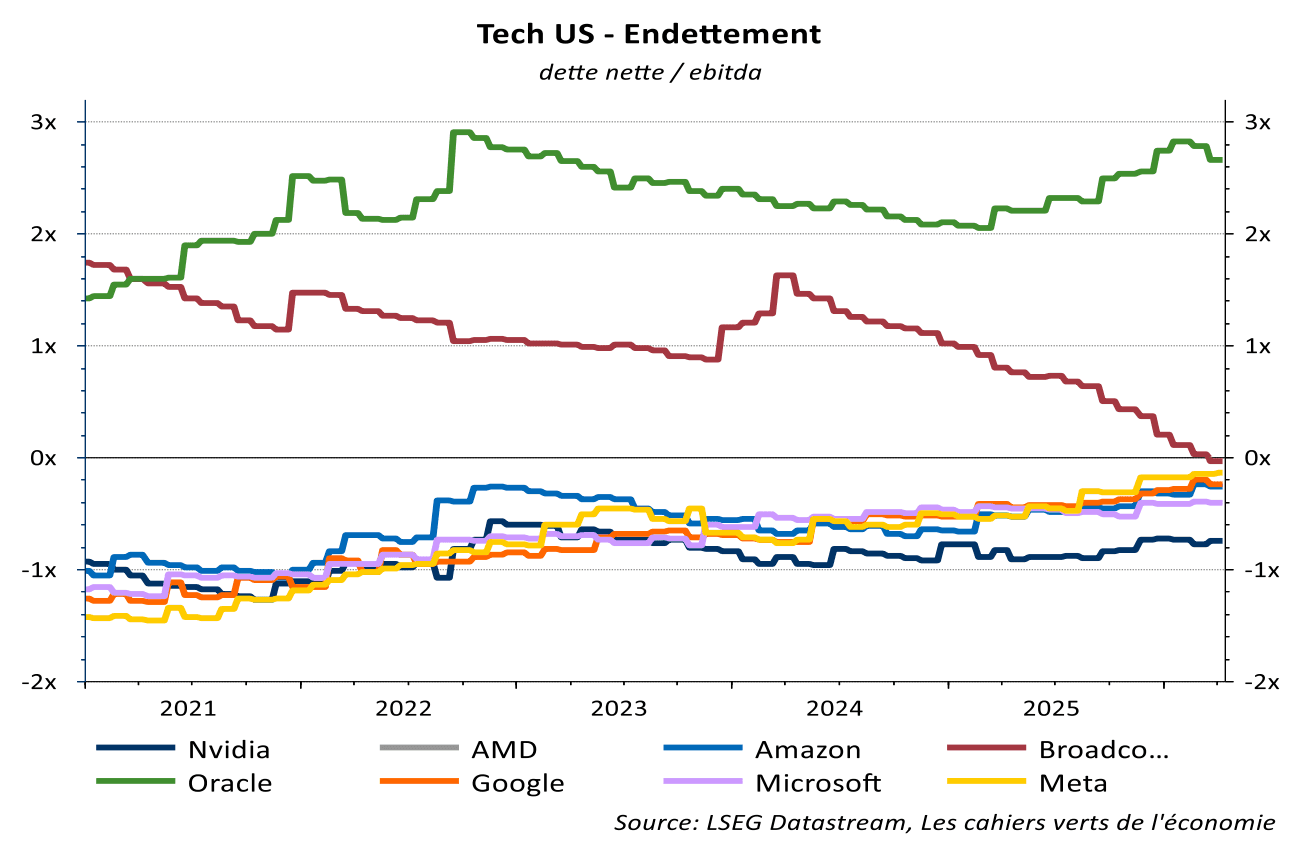

L’évolution des marges et de la profitabilité n’est pas le seul sujet d’incertitude. Les inquiétudes demeurent aussi à propos de la circularité des financements et des investissements avec Nvidia, Oracle et OpenAI au centre du jeu.

Mentionnons simplement, au sujet de l’endettement, que le niveau de levier (actifs/common equity) des sociétés cotées majeures dans la chaine de l’IA (Nvidia, AMD, Amazon…) a plutôt tendance à baisser ces derniers trimestres. Il ne semble donc pas qu’elles s’endettent de manière évidente pour financer les sociétés non cotées dans la chaîne de l’IA (via des investissements en actions ou en dette).

La hausse du levier est pour le moment limitée et concentrée à certaines sociétés (Oracle en particulier avec, au surplus, des aspects d’opacité liés à 250 mds de dollars d’engagement hors bilan) ; cf. graphique ci-dessous.

Une autre inquiétude concerne une possible disruption du secteur Logiciels / Conseil par l’IA. Le logiciel Claude d’Anthropic possède par exemple de fonctionnalités qui concurrencent la plupart des logiciels de sociétés bien établies (Salesforce, SAP, Accenture, Adobe…) dans des domaines variés (services juridiques ; agrégation de données ; environnement de travail…).

Cela étant, une disruption totale du business model semble illusoire et le secteur intègre désormais beaucoup de mauvaises nouvelles après avoir perdu près de 30% depuis le début de l’année.

Enfin restent la question du financement de la tech par la private debt et celle de la concurrence chinoise dans l’IA :

le secteur de la technologie représente en effet environ 40% des volumes de dette privée ces dernières années. Il s’agit d’un poids bien supérieur à celui observé dans l’indice de dette corporate américain (environ 10%)

la Chine montre aussi qu’on peut faire quasiment aussi bien que la Tech US mais avec moins de ressources et se pose en alternative possible à l’IA américaine. Au total, il nous semble que toutes ces interrogations / incertitudes que nous avons mentionnées sont peut-être un peu exagérées mais qu’elles sont dans le fond assez légitimes.

Quelles conclusions opérationnelles ?

Il faut sans doute alléger quelque peu les positions tech US sur le court terme compte tenu de la puissance du rebond, continuer de sous-pondérer le segment Application Software au sein du secteur et, par extension, continuer à sous-pondérer la Tech européenne (sauf valeur particulière type ASML) étant donné qu’il s’agit essentiellement d’une Tech de services (Logiciels e.g. SAP) contrairement à la Tech américaine.