La Chine à nouveau attractive ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

D’une manière générale, les pays émergents ont été pénalisés par le choc actuel de la guerre d’Iran. Ils sont en moyenne importateurs nets de pétrole (Asie en particulier) et souffrent d’une intensité énergétique importante par rapport aux pays développés. En outre, les anticipations d’inflation sont moins bien ancrées que dans le monde riche, ce qui complique un peu plus le travail des banques centrales. Il faut donc s’attendre à plus de difficultés et de volatilité sur le plan macro dans le monde émergent à horizon court.

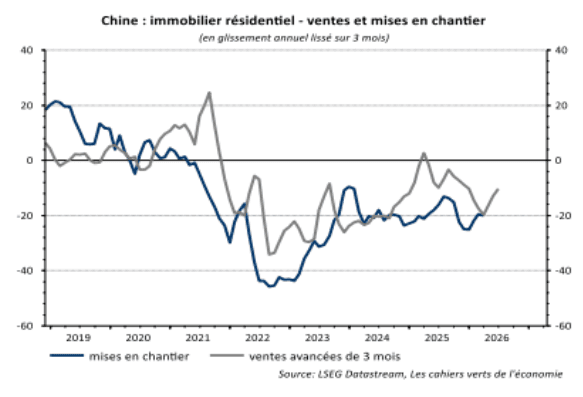

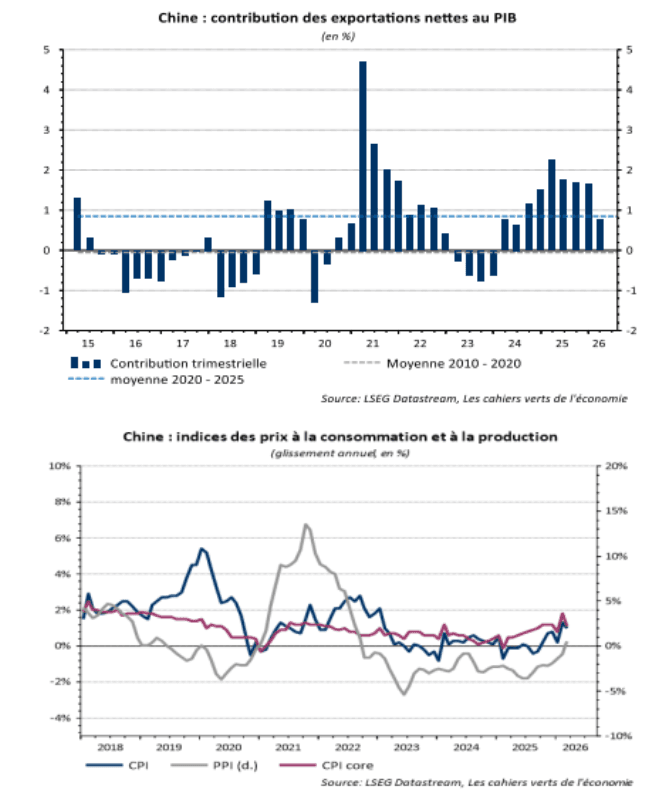

Mais la Chine semble être un des pays asiatiques les mieux armés face au choc actuel. La croissance a une fois encore dépassé les attentes au 1er trimestre, les exportations sont solides, le marché immobilier donne des signes de stabilisation et les pressions déflationnistes s’éloignent (cf. graphiques ci-dessous).

Les stocks de pétrole sont significatifs alors même que le pétrole ne constitue qu’une faible part du mix énergétique. En effet, la Chine bénéficie d’une production de charbon importante et déploie à un rythme robuste des panneaux solaires et des éoliennes.

D’une manière générale, la Chine semble bien positionnée sur les véhicules électriques et les batteries, dont le conflit actuel ne fait que renforcer les perspectives positives pour les trimestres à venir.

Les valorisations du MSCI China ont assez nettement baissé. Le marché actions chinois se négocie désormais à 11,5 de P/E 12m fwd soit 1% sous sa moyenne historique. Cela semble raisonnable en absolu et en relatif vs le monde émergent ainsi que par rapport à son risque pays.

Quant à la croissance des BPA anticipés pour 2026, elle atteint 13%, ce qui semble raisonnable après plusieurs années de hausse très molle (cf. graphique ci-dessous).

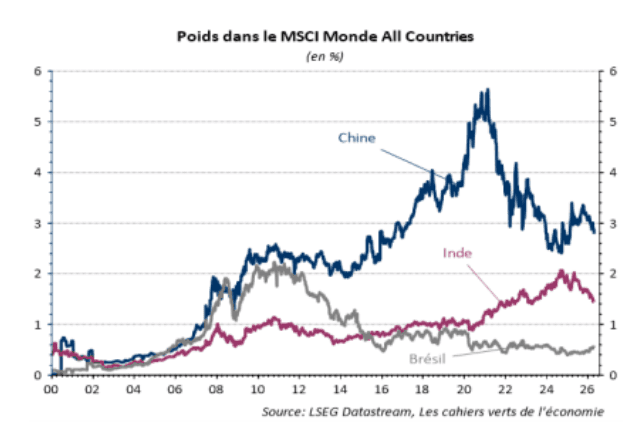

Signalons aussi que l’appétit spécifique pour les actions chinoises vs celles du monde émergent semble faible. Enfin, le poids de la Chine dans le MSCI Monde a eu tendance à reculer ces dernières années et semble faible (3% désormais vs plus de 5% fin 2019). Il y a ainsi un potentiel structurel haussier selon nous compte tenu du poids de la Chine dans l’économie mondiale (cf. graphique ci-dessous).