Que penser de l’accord entre les USA et l’Iran ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

Un accord préliminaire de 60 jours sous réserve de validation

Après plusieurs jours de confusion diplomatique, les négociateurs américains et iraniens se seraient mis d’accord (selon la partie américaine citée par Axios) sur un protocole d’accord de 60 jours visant à prolonger le cessez-le-feu et à lancer des négociations sur le programme nucléaire iranien. Il faut toutefois rester prudent. Ni le président Trump (qui demande un délai de quelques jours), ni le guide suprême iranien n’ont encore donné leur approbation finale de façon officielle. Par ailleurs, la partie iranienne citée par l’agence Tasnim déclare que le texte n’est pas encore finalisé.

Plus précisément, le protocole d’accord de 60 jours stipulerait, selon les négociateurs américains, que le passage maritime dans le détroit d’Ormuz serait « sans restriction ». Côté iranien, cela signifierait l’absence de péages et de supervision (ce qui serait un revirement étonnant de la position iranienne) et le retrait des mines du détroit dans un délai de 30 jours. L’Iran aurait le droit de vendre librement son pétrole. Le blocus naval américain serait levé de façon progressive.

Selon les négociateurs américains, le protocole d’accord inclurait un engagement iranien à ne pas chercher à se doter d’une arme nucléaire (ce qui était déjà le cas de l’accord de 2015). De leur côté, les USA s’engageraient à discuter d’un allègement des sanctions et du dégel des fonds iraniens.

Le protocole d’accord inclurait également une discussion sur un mécanisme destiné à aider l’Iran à recevoir de l’aide humanitaire.

L'épineuse question des stocks et de l'enrichissement d'uranium

La période de 60 jours serait mise à profit pour négocier sur la manière de se débarrasser de l’uranium hautement enrichi de l’Iran et de l’enrichissement ultérieur. L’Iran dispose de 440kg d’uranium enrichi à 60%, une quantité suffisante pour fabriquer une dizaine de bombes nucléaires, mais dont on ignore l’état et la localisation après les bombardements américains de juin 2025. L’Iran dispose par ailleurs de centaines de kg d’uranium enrichi entre 5 et 20%.

Indépendamment de la signature ou non du protocole d’accord et concernant uniquement la partie sur le nucléaire, tant le premier que le second sont sujets à discorde et il semble peu probable qu’un accord soit trouvé dans les 2 mois.

Sur le premier point, Trump a précisé en début de semaine que « l’uranium enrichi sera soit immédiatement remis aux Etats-Unis pour être rapatrié et détruit, soit, de préférence et en collaboration avec l’Iran, détruit sur place ou dans un autre lieu acceptable, la commission de l’énergie atomique ou son équivalent témoignant de ce processus ». Or, l’Iran propose uniquement une dilution du stock sous le contrôle de l’AIEA comme lors des accords de 2015.

Sur le second point, les USA recherchent une suspension totale, ce qui permettrait à Trump d’obtenir un meilleur accord que le JCPoA (Joint Comprehensive Plan of Action) de 2015. Cela reste en l’état inacceptable pour l’Iran. Un moratoire est évoqué (avec une durée variable selon les sources).

Au total, il nous semble que rapprocher les positions américaines et iraniennes et conclure un accord sur le nucléaire prendra du temps. Le marché nous semble quelque peu complaisant sur le sujet. Or, plus il l’est, plus les négociations prendront du temps, les USA n’étant pas alors incités à rechercher des compromis. Nous restons donc dans un cadre de la désescalade chaotique et laborieuse.

Perspectives sur le marché pétrolier et prime de risque géopolitique

Dans ce contexte, il faut plutôt tabler sur une baisse assez modérée (tout en étant volatile) du prix du pétrole au cours des semaines à venir.

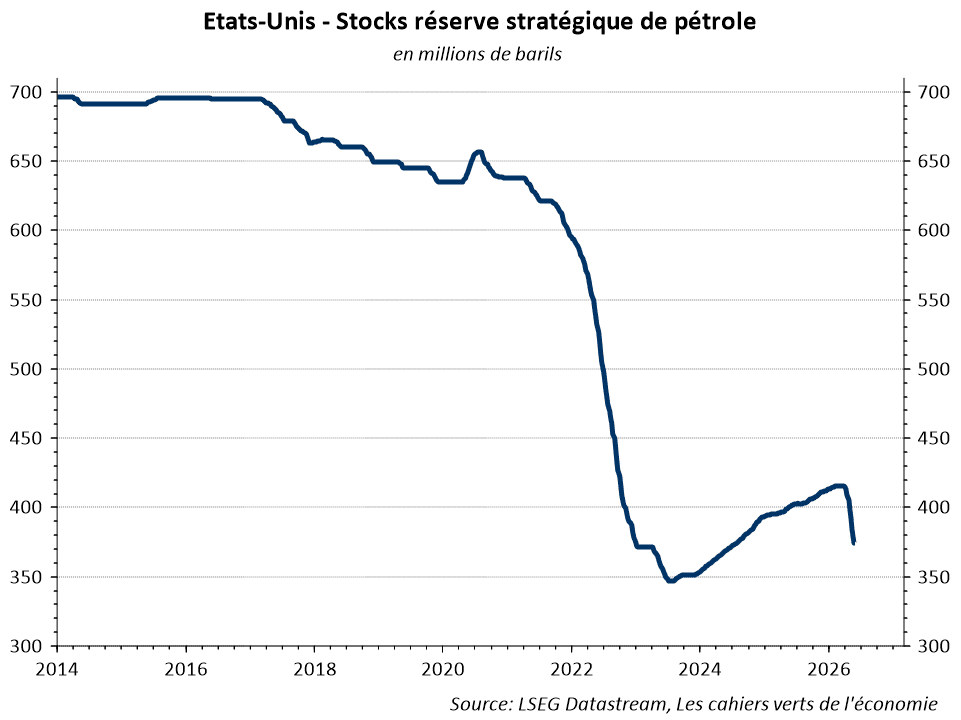

D’une part, nous tablons sur une forte demande au cours des prochains mois pour reconstituer les stocks dans un contexte d’offre de tankers limitée et de réouverture très progressive du détroit. Les stocks stratégiques de pétrole ont en effet fortement baissé au cours des dernières semaines (cf. graphique ci-dessous).

Du côté de l’offre, on peut tabler sur une hausse de la production des EAU et probablement aussi de l’Iran (quoique très modérée). En revanche, l’offre russe semble limitée par les dommages causés par l’Ukraine aux capacités d’exportations et de raffinage de la Russie. Au total, l’équilibre offre / demande ne serait pas fondamentalement affecté par le protocole d’accord. Il serait peu ou prou équivalent à celui d’avant le début de la guerre d’Iran.

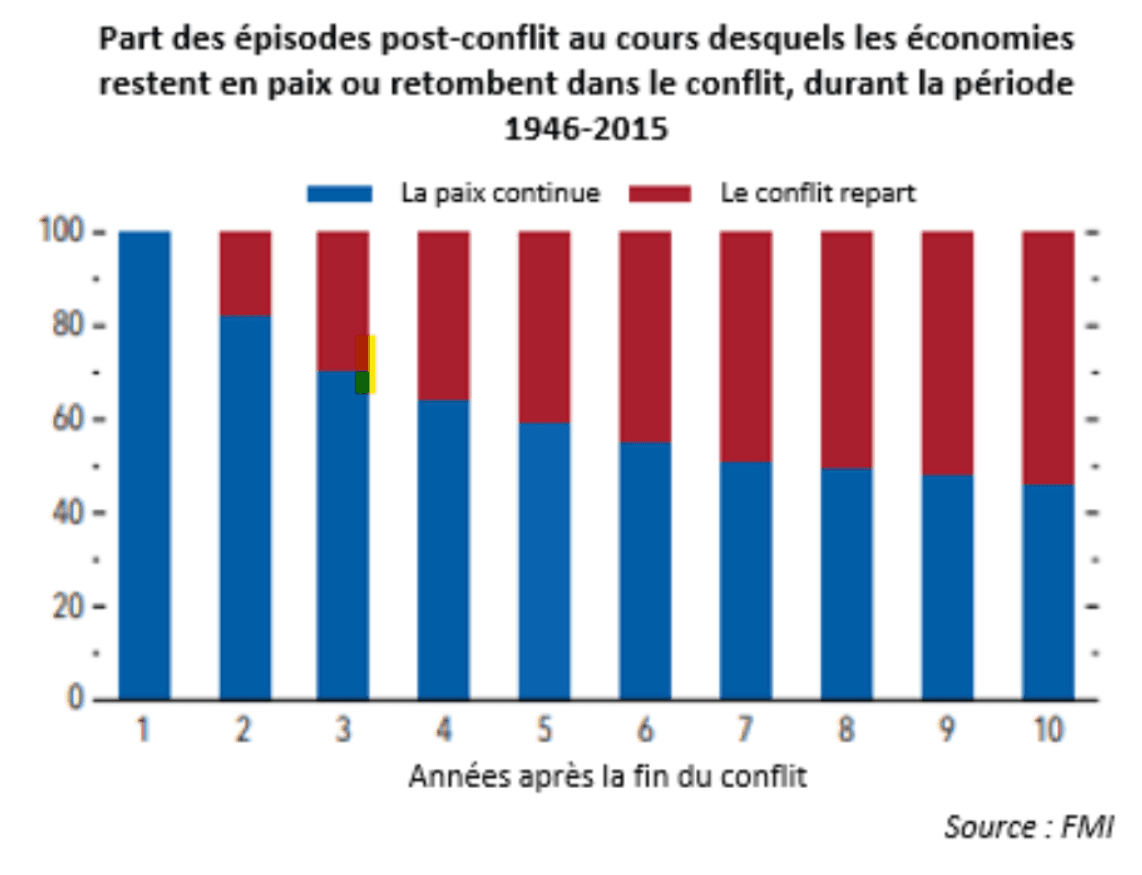

D’autre part, il faut compter sur le maintien d’une prime de risque géopolitique persistante sur le pétrole (qui pourrait être de l’ordre de 10-15 dollars). A cet égard, les travaux du FMI montrent qu’après un conflit, la paix demeure fragile durant encore plusieurs années : ainsi, dans environ 40% des épisodes post-conflit depuis la Seconde Guerre mondiale, les pays retombent dans la violence dans les 5 ans qui suivent la fin du conflit. Ce n’est qu’au-delà de ce délai que la paix tend à devenir un peu plus durable (cf. graphique ci-dessous).

Impacts financiers : Banques centrales, Devises et Taux

Que faire sur les marchés financiers dans ce contexte ?

Les anticipations de resserrement de la BCE (2,5 hausses d’ici la fin de l’année) nous semblent toujours excessives. La BCE devrait selon nous se limiter à la hausse qu’elle a annoncée pour juin (qui constitue déjà selon nous une erreur de politique monétaire). Et ce repricing attendu des anticipations de politique monétaire devrait favoriser une poursuite de la détente des taux longs et quelque peu peser sur l’euro face au dollar.

Stratégie Actions à court terme : Avantage à l'Europe et rotations sectorielles

Concernant les actions sur le court terme, ce protocole d’accord, s’il devait être effectivement signé, serait de nature à soutenir la hausse des marchés, notamment européens : d’une part, l’Europe est importatrice nette d’hydrocarbures, à l’inverse des USA ; d’autre part, les marchés actions européens sont en retard sur les marchés mondiaux dans le rebond récent en raison notamment de la dynamique de la Tech sur laquelle ils sont sous-pondérés. Or le secteur retrouve une valorisation élevée alors que les questions sur les free cash flows demeurent. Un protocole d’accord entre les USA et l’Iran pourrait ainsi entrainer une rotation de la thématique IA vers la thématique Iran/réouverture Ormuz et générer quelques prises de profit sur la Tech. En relatif, cela profiterait au marché européen vs américain.

En termes sectoriels, en Europe, l’effet soulagement profiterait essentiellement à certains secteurs cycliques décotés (retail, luxe, compagnies aériennes, automobile etc.) qui sous-performent nettement depuis le 8 avril.

Stratégie à moyen terme (6 mois) : Prudence sectorielle et allocations ciblées

Au delà du court terme toutefois, à horizon 6 mois, il faut rester neutre sur les marchés actions mondiaux et continuer de privilégier les actions US vs les actions européennes (meilleur momentum macro, Fed plus pragmatique, moindre dépendance énergétique).

En Europe, le scénario d’une consommation sans allant n’est pas favorable aux valeurs cycliques de consommation et assez peu favorable aux valeurs cycliques en général. La performance relative des cycliques vs les défensives intègre déjà une stabilisation / amélioration du cycle macro. Il faut donc rester prudent.

Par ailleurs, les secteurs défensifs devraient bénéficier de la détente des taux longs que nous attendons.

Au sein des défensives, nous continuons de privilégier les Staples. La valorisation est basse alors que les attentes de BPA s’améliorent progressivement, même si la dynamique d’ensemble reste poussive. La Santé devrait elle aussi arrêter de sous-performer pour des raisons de valorisation. Nous sommes neutres sur les Utilities pour des raisons de valorisation et sur les Telcos pour des raisons de momentum de BPA.

S’agissant des bancaires, nous sommes neutres (valorisation neutre, croissance médiocre, marge nette d’intérêt sous pression du fait de l’aplatissement de la courbe des taux). Nous préférons le secteur des Assurances (corrigé du beta).

Au-delà des prises de profit de court terme, le secteur pétrolier reste intéressant dans une logique de rendement via des produits structurés pour jouer un scénario dans lequel le pétrole n’a pas de potentiel de hausse et un potentiel de baisse relativement limité. La valorisation du secteur reste attractive et les attentes de BPA des analystes nous semblent conservatrices. Le potentiel de baisse est donc assez limité.