Bulle tech aux USA : que faire ?

Sommaire

Title

Besoin d’un accompagnement ?

Nos experts vous orientent sur les supports les plus performants et les plus adaptés à votre trésorerie.

Comme nous l’avons déjà dit maintes fois, il ne faut pas confondre bulle et sommet de bulle.

Bulle ou sommet ? Les signaux d'un emballement sectoriel

3 évènements concomitants ravivent naturellement la question d’un emballement du secteur.

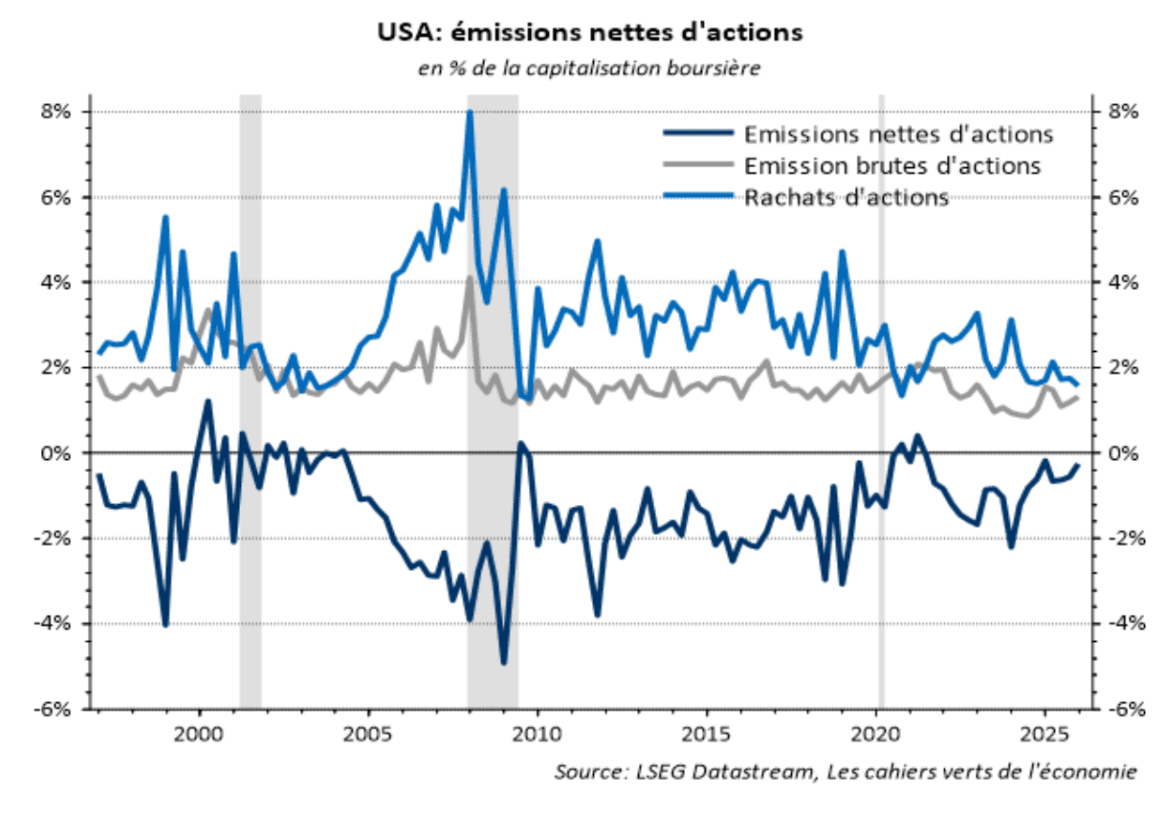

D’une part, la hausse récente des annonces d’IPO (introductions en Bourse) et d’augmentations de capital dans la tech. Cela est caractéristique des situations de fin de bulle, avec la montée des émissions nettes d’actions (cf. graphique ci-dessous).

D’autre part, l’assouplissement des règles d’inclusion des sociétés de la tech dans les indices boursiers qui est également susceptible d’amplifier les mouvements de marché.

En outre, le récent rebond boursier du secteur en avril-mai a été exceptionnel : la tech (composante S&P 500 IT) a ainsi progressé d’environ 45% depuis son point bas de fin mars (jusqu’au début juin), contribuant à environ les trois quarts de la hausse du S&P 500 sur la période. Signalons que des performances de 45% sur 2 mois sont extrêmement rares dans la tech américaine. Il faut remonter à la période de bulle Internet (1996-2000) et post-bulle pour voir des performances analogues.

Pas de krach imminent : Des fondamentaux différents de l'an 2000

Cela étant, nous ne croyons pas à un retournement imminent de la tech. Plus généralement, le cycle d’IPO est, il est vrai, entré dans une phase d’accélération mais qui ne semble pas démesuré jusque-là (en termes de volumes et de valorisation). Si l’on intègre l’ensemble des IPO et SEO annoncées/envisagées par SpaceX, Anthropic, Open AI et Google (en plus du flux moyen de l’année passée), on ne dépasserait pas nettement les 1% du PIB (contre plus de 2% à la fin des années 90) ; cf. graphique ci-dessous.

Bien qu’historiques par leurs montants, les introductions en bourse envisagées restent faibles eu égard à la valorisation des sociétés concernées : le flottant concerné semble faible (autour de 5% de la capitalisation boursière). Partant, les effets ne seront pas très significatifs pour les indices

Ajoutons que la valorisation relative de la tech par rapport au reste du marché actions américain n’est pas exceptionnelle.

Il ne s’agit donc pas d’annoncer un retournement massif et durable de la tech américaine, semblable à celui qui s’était illustré lors du dégonflement de la bulle Internet entre mars 2000 et octobre 2002 (-78% pour le Nasdaq composite).

Mais la bulle tech a pris une dimension nouvelle avec une exigence de vigilance plus forte de la part des investisseurs. Plusieurs indicateurs-clé seront à surveiller au premier rang desquels les résultats de la tech US et la guidance des firmes du secteur.

Stratégie d'investissement : Nos arbitrages et critères de Stock Picking

Nos recommandations principales sont, en l’état, les suivantes :

Conserver un positionnement prudent sur la Tech américaine

En termes de segments, préférer le Hardware et les Semiconducteurs aux Hyperscalers et Neoclouds (fournisseurs cloud spécialisés dans l’infrastructure IA type CoreWeave).

Nous revenons quelque peu sur le segment Application Software pour des raisons de valorisation relative. Ce dernier a amorcé son redressement après la forte chute des derniers trimestres.

Nous revenons également timidement sur la Tech européenne vs la Tech américaine pour des raisons de diversification et de valorisation relative.

Nous restons à l’écart des Logiciels et préférons les Semi.

Au niveau du stock picking, plusieurs facteurs clé seront vecteurs de discrimination par les investisseurs :

le structure financière des firmes et notamment le poids de la dette

le niveau des cash flows plus que celui des résultats stricto sensu

le caractère soutenable ou non des programmes d’investissement

la capacité de monétisation des prestataires de services (abonnements Chatgpt pour OpenAI, API, fournisseurs de cloud, …)